INTEGRAZIONI E FUSIONI, COME CAMBIANO I BIG DEL MERCATO

Allianz, Generali, Unipol e Fonsai saranno impegnate a gestire delle evoluzioni complesse. Ognuna, con obiettivi diversi, dovrà affrontare sfide impegnative. Per essere più competitive, efficienti, performanti, redditizie, le grandi del settore puntano ad aggregare

31/07/2013

Ci siamo. Il più è fatto per alcuni, mentre per altri è ancora tutto da definire. C’è chi ha fatto già molto e chi teoricamente deve restare fermo, ma in realtà lavora per non farsi trovare impreparato: perché le fusioni, le integrazioni, le razionalizzazioni non si realizzano nello spazio di un click. Quattro colossi del mercato assicurativo italiano stanno cambiando pelle: chi per essere più efficiente, chi più digitale, chi per crescere e competere davvero con i grandi d’Europa e chi per salvarsi, dopo anni di gestioni scellerate. Sono Allianz, Generali, Unipol e Fonsai, ovvero la stragrande maggioranza dei premi sottoscritti in Italia. Macchine complesse con mille ingranaggi da mettere appunto e possibilmente da semplificare.

ALLIANZ

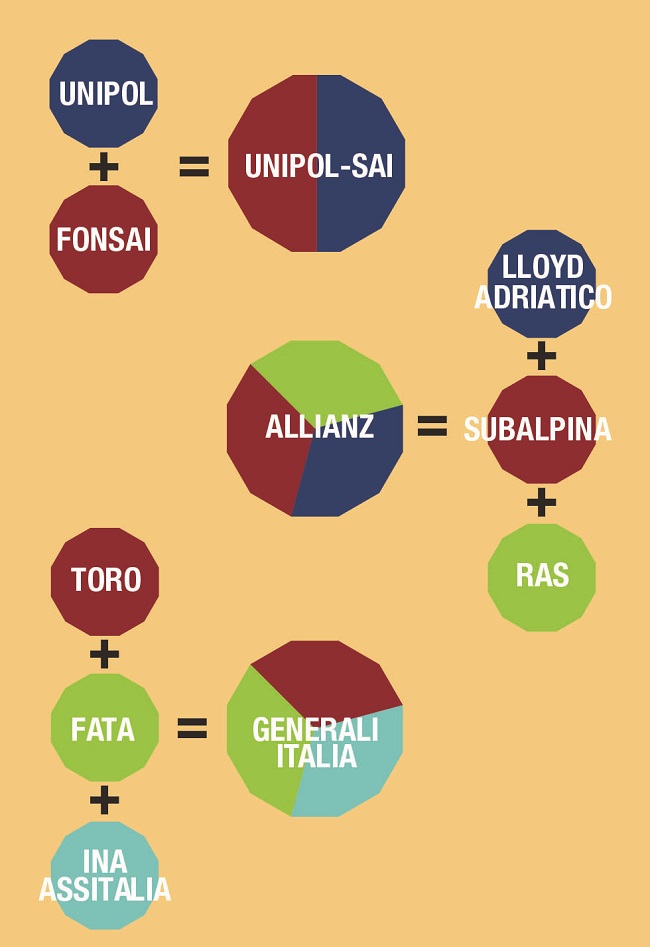

È partita prima di tutti Allianz, che il 12 giugno ha organizzato, a Monza, il secondo meeting nazionale degli agenti Allianz riunendo 2200 intermediari sparsi in tutta Italia, lanciando contemporaneamente la prima release della Digital Agency: vale a dire emissioni di contratti in mobilità e firma digitale. Ma addio ai vecchi marchi, alle antiche divisioni tra gruppi: Subalpina, Ras e Lloyd Adriatico spariscono diventando solo Allianz. Per il colosso tedesco, l’unificazione della rete è lo specchio della centralizzazione interna, fatta a livello di processi e di strategie decisionali. Il modello interno di Allianz, governato essenzialmente dalla forza della business intelligence è proprio quello di razionalizzare le scelte coinvolgendo tutte le aree dell’azienda. Avere quindi una rete compatta facilita la trasmissione e la condivisione delle strategie. Il 2014 sarà l’anno in cui tutti gli intermediari saranno digitali.

GENERALI

Generali Italia è la newco che servirà all’amministratore delegato del gruppo, Mario Greco, per riorganizzare il business nel nostro Paese. Entro il 2015 spariranno marchi storici: prima tra tutti, Ina Assitalia, già dal primo luglio è avvenuta l’integrazione formale sotto il cappello di Generali, poi il primo novembre sarà la volta di Toro. Per tutti comunque, si profila un periodo di co-branding. La compagnia fornirà 300 milioni di euro (confermati a più riprese) nei prossimi tre anni, per il rafforzamento del brand, delle reti di vendita e per la semplificazione del modello operativo. Generali sarà il perno del business vita e danni con un’unica rete distributiva di oltre 2000 agenzie per il business retail e middle market; Alleanza sarà la compagnia dedicata alle famiglie, con la sua rete di produttori diretti, mentre Genertel sarà il punto di riferimento per i canali alternativi: telefono, web e bancassicurazione. Non sono poche le problematiche che dovrà affrontare il management del Leone di Trieste. Il riassetto si completerà solo nel 2015, ma già entro il 2014 dovranno essere definite le questioni più spinose che riguardano la rete: il nuovo ruolo degli agenti, le sovrapposizioni territoriali, l’allineamento provigionale, i prodotti e l’It. Nel 2015 sarà tutto a marchio Generali Italia.

UNIPOL-FONSAI E MILANO ASSICURAZIONI

Si tratta di una delle più impegnative fusioni, per dimensioni e complicazioni, del capitalismo italiano. L’incorporazione dell’ex impero Ligresti nella cassaforte delle coop dovrebbe compiersi finalmente in autunno: cioè quando Ivass, Consob e Antitrust avranno dato il nulla osta. Se tutto va come si augurano Carlo Cimbri e il top management, Unipol-Sai raccoglierà 15,6 miliardi di premi e avrà un margine di solvibilità pari a 1,8 volte il minimo regolamentare (180%). Sarà prima nel mercato danni e seconda, dopo Generali, nella somma vita e danni. Un colosso che non potrà contare solo sulla dimensione, ma dovrà anche porsi il problema di come gestire una rete complessa ed eterogenea, con tante rappresentanze e tanti accordi diversi. E in tutto questo il futuro della Milano Assicurazioni resta in bilico.

ALLIANZ

È partita prima di tutti Allianz, che il 12 giugno ha organizzato, a Monza, il secondo meeting nazionale degli agenti Allianz riunendo 2200 intermediari sparsi in tutta Italia, lanciando contemporaneamente la prima release della Digital Agency: vale a dire emissioni di contratti in mobilità e firma digitale. Ma addio ai vecchi marchi, alle antiche divisioni tra gruppi: Subalpina, Ras e Lloyd Adriatico spariscono diventando solo Allianz. Per il colosso tedesco, l’unificazione della rete è lo specchio della centralizzazione interna, fatta a livello di processi e di strategie decisionali. Il modello interno di Allianz, governato essenzialmente dalla forza della business intelligence è proprio quello di razionalizzare le scelte coinvolgendo tutte le aree dell’azienda. Avere quindi una rete compatta facilita la trasmissione e la condivisione delle strategie. Il 2014 sarà l’anno in cui tutti gli intermediari saranno digitali.

GENERALI

Generali Italia è la newco che servirà all’amministratore delegato del gruppo, Mario Greco, per riorganizzare il business nel nostro Paese. Entro il 2015 spariranno marchi storici: prima tra tutti, Ina Assitalia, già dal primo luglio è avvenuta l’integrazione formale sotto il cappello di Generali, poi il primo novembre sarà la volta di Toro. Per tutti comunque, si profila un periodo di co-branding. La compagnia fornirà 300 milioni di euro (confermati a più riprese) nei prossimi tre anni, per il rafforzamento del brand, delle reti di vendita e per la semplificazione del modello operativo. Generali sarà il perno del business vita e danni con un’unica rete distributiva di oltre 2000 agenzie per il business retail e middle market; Alleanza sarà la compagnia dedicata alle famiglie, con la sua rete di produttori diretti, mentre Genertel sarà il punto di riferimento per i canali alternativi: telefono, web e bancassicurazione. Non sono poche le problematiche che dovrà affrontare il management del Leone di Trieste. Il riassetto si completerà solo nel 2015, ma già entro il 2014 dovranno essere definite le questioni più spinose che riguardano la rete: il nuovo ruolo degli agenti, le sovrapposizioni territoriali, l’allineamento provigionale, i prodotti e l’It. Nel 2015 sarà tutto a marchio Generali Italia.

UNIPOL-FONSAI E MILANO ASSICURAZIONI

Si tratta di una delle più impegnative fusioni, per dimensioni e complicazioni, del capitalismo italiano. L’incorporazione dell’ex impero Ligresti nella cassaforte delle coop dovrebbe compiersi finalmente in autunno: cioè quando Ivass, Consob e Antitrust avranno dato il nulla osta. Se tutto va come si augurano Carlo Cimbri e il top management, Unipol-Sai raccoglierà 15,6 miliardi di premi e avrà un margine di solvibilità pari a 1,8 volte il minimo regolamentare (180%). Sarà prima nel mercato danni e seconda, dopo Generali, nella somma vita e danni. Un colosso che non potrà contare solo sulla dimensione, ma dovrà anche porsi il problema di come gestire una rete complessa ed eterogenea, con tante rappresentanze e tanti accordi diversi. E in tutto questo il futuro della Milano Assicurazioni resta in bilico.

© RIPRODUZIONE RISERVATA