LE ASSICURAZIONI TRA I CAMPIONI NEGLI INVESTIMENTI ESG

L’attenzione per le tematiche della sostenibilità resta centrale per gli investitori istituzionali italiani, pur con qualche campanello d’allarme dovuto anche a una normativa non sempre chiara e ancora in evoluzione. Un quadro all’interno del quale spiccano le compagnie di assicurazione, con oltre l’80% delle rispondenti all’ultima indagine Itinerari Previdenziali che adottano formalmente una politica di investimento SRI

13/05/2024

Dopo diversi anni di forte crescita, il settore degli investimenti sostenibili sta cominciando a mostrare alcuni segnali di rallentamento, complice il difficile contesto macroeconomico, rendimenti non sempre soddisfacenti, una normativa complessa e in evoluzione e, almeno negli Usa, il rafforzarsi di una politica anti-Esg che sta contribuendo a raffreddare la domanda per questa tipologia di fondi.

Ciononostante, gli investitori istituzionali italiani confermano la loro attenzione verso la sostenibilità, seppure con un atteggiamento più prudente rispetto al recente passato. È quanto emerge dalla sesta edizione dell’indagine sulle politiche di investimento Sri dei principali player istituzionali del Paese, attraverso la quale il centro studi e ricerche Itinerari Previdenziali ha raccolto l’esperienza di 128 enti/società rispondenti, in aumento rispetto alle 123 del 2023. Nel dettaglio, hanno partecipato tutte le 19 Casse di previdenza (con esclusione di Onaosi), 37 Fondazioni di origine bancaria, 21 fondi pensione preesistenti e 29 fondi pensione negoziali, per un patrimonio complessivo di 246 miliardi di euro (circa il 90% del totale dei patrimoni degli investitori previdenziali e fondazionali), a cui si aggiungono 22 compagnie di assicurazione per un totale investimenti prossimo ai 325 miliardi, rappresentativo di circa il 46% del totale investimenti della classe C (rami vita diversi dai prodotti kinked e rami danni).

Tra i rispondenti alla survey ben il 53%, pari a 66 enti, dichiara di adottare formalmente una politica di investimento Sri, mentre tra coloro che non lo fanno ben il 75% (44 su 59 rispondenti) motiva il no spiegando che il tema è stato già discusso in cda con l’intenzione di implementarne una in futuro. Senza trascurare poi che molti enti acquistano comunque prodotti Esg pur in assenza di politiche formali.

Indagando motivazione e obiettivi dietro la finanza Sri si scopre che la principale risposta continua a essere la volontà di contribuire allo sviluppo sostenibile (82%), spesso abbinata alla più efficace gestione dei rischi finanziari (67%); seguono miglioramento reputazionale dell’ente (49%) e ricerca di rendimenti finanziari migliori (20%). Sul versante opposto, la valutazione ex-post di tali investimenti vede ancora una volta primeggiare l’impatto positivo in termini di diversificazione del rischio, seppure in discesa dall’86% dello scorso anno al 63% della nuova edizione, complici probabilmente le recenti turbolenze dei mercati finanziari che non hanno risparmiato nemmeno i prodotti Esg. Un trend confermato anche dal fatto che i benefici riscontrati in termini di rendimenti vengono invece valutati solo dall’8% dei soggetti, in costante riduzione dal 27% registrato della prima survey. Il tutto a conferma della narrativa secondo cui a guidare gli investimenti sostenibili non sono le performance attese.

Infine, l’analisi delle strategie Sri adottate conferma al primo posto, per il sesto anno consecutivo, le esclusioni con il 66% delle preferenze; esclusioni che mantengono il primato anche in ottica futura tra coloro che dichiarano di volere incrementare la propria esposizione a investimenti sostenibili (in chiave prospettica sono l’opzione scelta dal 61% dei rispondenti). Tra le strategie più adottate dagli istituzionali troviamo poi investimenti tematici (34%) e best in class (32%), che scalzano dal gradino più basso del podio le convenzioni internazionali (31%). A livello aggregato, l’engagement (28%) resta invece l’opzione meno scelta. Trasversale una spiccata attenzione verso le tematiche ambientali: se riduzione delle emissioni, efficienza energetica e cambiamento climatico sono tra gli ambiti preferiti di chi sceglie best in class e investimenti tematici, le energie rinnovabili figurano come il settore verso cui i rispondenti immaginano di indirizzare maggiormente gli investimenti futuri.

I TRATTI DISTINTIVI DEL SETTORE ASSICURATIVO

Spostando la lente di ingrandimento sul solo segmento assicurativo, risulta evidente dall’indagine di Itinerari Previdenziali come tra gli investitori istituzionali le compagnie di assicurazioni siano di gran lunga la categoria più sbilanciata in favore dell’adozione di una politica sostenibile, utilizzata da 18 imprese o gruppi sui 22 intervistati (82%). Spicca tra le motivazioni una migliore gestione del rischio finanziario, citata da tutte le compagnie rispondenti: nessun’altra categoria di investitore risulta infatti così unanime nella volontà di raggiungere un obiettivo legato all’integrazione dei criteri Esg.

Con queste premesse, non stupisce che le compagnie si stiano dotando sempre di più al proprio interno di figure con competenze specifiche rispetto agli investimenti Esg: il 68% dei rispondenti (era il 52% lo scorso anno) ha una risorsa se non addirittura un intero team dedicato; invece, tra chi è attualmente privo di expertise interna, il 43% tende a usufruire di un supporto esterno, mentre il restante 57% gestisce internamente i processi Esg senza aver identificato risorse o team dedicati. Valori, questi, che si discostano significativamente da quelli rilevati per l’intero panorama degli investitori istituzionali, per i quali la percentuale di chi è dotato di figure interne è solo del 25%, a fronte di circa una metà di enti che si avvale di un supporto esterno. Il comparto delle assicurazioni si distingue poi anche in materia di trasparenza: tutte le compagnie che adottano una politica Sri pubblicano un documento che ne illustra le caratteristiche (a livello aggregato la percentuale è ferma al 46%). La medesima attenzione si riscontra nella redazione di un documento di rendicontazione delle strategie, prassi che coinvolge l’84% delle compagnie contro il 34% rilevato per l’intero campione.

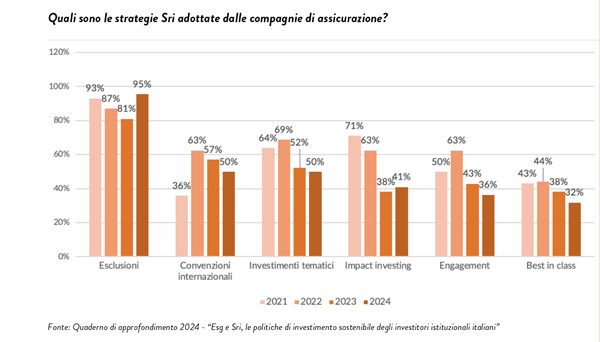

Anche in merito alle strategie Sri adottate vanno evidenziati alcuni interessanti scostamenti rispetto all’intero campione di riferimento: le esclusioni si confermano al primo posto, ma con una percentuale ancora più marcata (il 95% contro il 66% dell’intero campione); sempre al secondo posto gli investimenti tematici (50% di preferenze contro il 34% dell’aggregato), a pari merito con le convenzioni internazionali (50% contro 31%); la strategia best in class, scavalcata anche dell’engagement, scivola infine all’ultimo posto pur mantenendo lo stesso valore percentuale dell’aggregato (32%). Da notare, infine, come le compagnie declinino la strategia dell’engagement soprattutto attraverso interventi in assemblea, esercizio del diritto di voto, etc., quindi preferendo nel 64% una modalità di tipo hard e discostandosi quindi, ancora una volta, dagli altri investitori analizzati, che prediligono viceversa la modalità soft.

© RIPRODUZIONE RISERVATA

👥