LE AGENZIE CHIEDONO UNA RIPARTENZA SU NUOVE BASI

Gli agenti guardano alla nuova normalità partendo dai punti di forza sviluppati nel 2020. La situazione è però cambiata e, alla ricerca dell’equilibrio economico, necessitano nuove modalità operative. All’uscita dalla pandemia, emerge più di un segnale di insoddisfazione verso le compagnie

14/03/2022

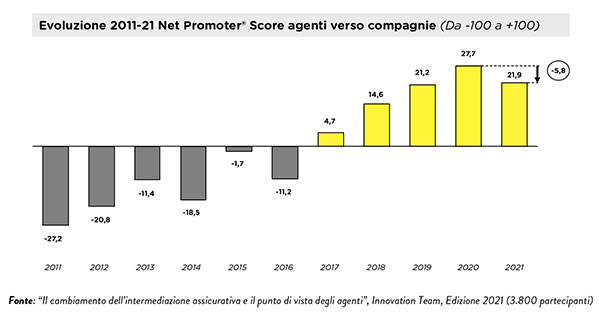

È cambiato il mood fra compagnie e agenti? Secondo Il cambiamento dell’intermediazione assicurativa e il punto di vista degli agenti, l’indagine che Innovation Team svolge annualmente e che quest’anno ha coinvolto oltre 3.800 agenti di tutti i principali marchi, nel 2021 il Net promoter score – l’indice sintetico di soddisfazione degli agenti verso le compagnie – segna un calo di 5,8 punti, attestandosi a +21,9 e chiudendo un periodo di crescita ininterrotta che durava dal 2017.

Un anno fa, nel pieno della pandemia, la soddisfazione degli agenti verso le compagnie aveva raggiunto il punto più alto: +27,7, con una crescita di oltre 6 punti rispetto alla rilevazione precedente. Si veniva da mesi complessi, con le agenzie rimaste in gran parte aperte anche nei mesi del lockdown più duri ma in difficoltà a fronte delle restrizioni alla circolazione dei clienti, agli impatti economici della crisi sulle famiglie e alle prevedibili difficoltà delle aziende. Le compagnie erano intervenute massivamente a sostegno della liquidità delle agenzie, con misure ritenute soddisfacenti da oltre il 65% degli agenti, e in generale le reti avvertivano vicinanza e supporto.

Un anno dopo, il contesto è fortemente cambiato: la pandemia, seppur ai colpi di coda, è tuttora in corso, ma gli ultimi mesi sono stati caratterizzati da un progressivo ritorno alla normalità. Con il rimbalzo del Pil nel 2021 è tornato a crescere anche il mercato assicurativo (i danni non auto in particolare segneranno un +5,9% a fine anno, secondo le previsioni di Innovation Team) e gli agenti si sono ritrovati in un contesto fortemente competitivo; rispetto allo scorso anno sono cambiate anche le priorità per soddisfare i propri clienti. Finita, per così dire, l’emergenza, la relazione agenti-compagnie è quindi tornata su binari più consueti.

BUONI I RISULTATI, MENO LE PROSPETTIVE

Va però detto che le motivazioni del calo di soddisfazione non dipendono solo da questioni di clima, ma soprattutto da fattori più complessi, che proviamo a sintetizzare.

In primo luogo, poniamo l’attenzione sulla sostenibilità economica delle agenzie. Tra le agenzie con redditività in calo, il Net promoter score è un terzo di quello generale (7,5 vs 21,7): c’è dunque una parte di agenzie, che vive una situazione più critica e con difficoltà di sviluppo, che traduce tali difficoltà nella richiesta alle compagnie di maggior supporto. Tra le agenzie con redditività stabile o in crescita, invece, il Net promoter score sale rispettivamente a 24,5 e 35,4.

I dati dell’indagine indicano come le agenzie siano uscite dal biennio 2020-21 con una buona tenuta dal punto di vista degli economics, a cui hanno certamente contribuito anche le numerose iniziative di sostegno attuate dalle compagnie nella prima fase dell’emergenza. Nel 2020 circa un quarto delle agenzie ha guadagnato premi e un ulteriore 40% li ha mantenuti stabili; sul versante della redditività, hanno chiuso con un risultato stabile o in crescita il 70% delle agenzie. I dati 2021 (pre-consuntivi, poiché l’indagine si è svolta tra ottobre e novembre) confermano questo trend con indicazioni di ulteriore miglioramento.

Se è vero che il sistema nel suo complesso ha tenuto, altrettanto vero è che non mancano situazioni di difficoltà, come dimostra il 27% di agenzie che ha chiuso l’ultimo anno con un risultato di redditività in calo. Difficoltà che riguardano più frequentemente le agenzie del Sud (32,4%) e le agenzie più piccole, con volume di premi inferiore al milione di euro (33,8%).

LA COMUNICAZIONE A DISTANZA NON SEMPRE È EFFICIENTE

C’è poi il tema delle nuove modalità di relazione. Numerosi indicatori che hanno a che fare con la prossimità agente-compagnia hanno subìto un vistoso calo di soddisfazione: ad esempio la facilità di contatto con la sede centrale e con gli uffici, la frequenza di contatto con le reti commerciali, la comunicazione compagnia-agente-cliente nella gestione dei sinistri ecc. Il passaggio verso forme ibride di relazione, in buona misura mediate dagli strumenti a distanza, sembra produrre un effetto di maggiore distanza e inefficienza.

La pandemia, infatti, non ha prodotto impatti solamente a livello economico, ma si è rivelata anche un potente acceleratore di cambiamento delle stesse modalità operative delle agenzie:

- più di tre agenzie su quattro (77,2%) ritengono che dall’inizio della pandemia il modo di lavorare sia “molto o abbastanza cambiato”, mentre appena il 5% non ravvisa alcun cambiamento rispetto alle modalità precedenti;

- la larghissima maggioranza (80,5%) riconosce come in questi due anni i contatti a distanza con i clienti siano aumentati.

Questi dati, se da un lato mostrano la pervasività del cambiamento in atto, dall’altro testimoniano lo sforzo delle agenzie di rivedere i propri modelli di contatto e gestione del cliente nella direzione di un presidio più evoluto della multicanalità e un utilizzo più efficace della pluralità di strumenti a disposizione. Questo cambiamento nella relazione con il cliente ha prodotto impatti rilevanti.

Tra gli aspetti positivi, gli agenti segnalano la capacità dei nuovi strumenti di generare maggiore efficienza nella gestione delle attività: risparmio dei tempi di spostamento (29,4%), risparmio di tempo dell’agente e dei collaboratori (20,3%), semplificazione nella gestione commerciale dei clienti (18,1%), maggior frequenza di contatto (18,0%).

Ci sono tuttavia anche risvolti negativi: innanzitutto gli strumenti digitali permettono interazioni più frequenti e flessibili, ma allo stesso tempo non paiono del tutto adatti per alcune attività di maggiore complessità, su tutte lo sviluppo commerciale (32,8%) e il presidio di nuovi profili di clientela, diversi da quelli tipici dell’agenzia. Allo stesso tempo, ben un agente su quattro vede il pericolo di spersonalizzazione del proprio rapporto con il cliente.

È possibile concludere che in questi due anni si siano generati profondi cambiamenti nelle modalità operative e gestionali delle agenzie, con risultati giocoforza contrastanti:

- a beneficiare sono state soprattutto le attività più routinarie e amministrative, così come la relazione con il cliente, sia in termini di maggiore fidelizzazione sia in termini di qualità e tempestività dell’assistenza fornita;

- di converso, le agenzie si trovano a fronteggiare maggiori difficoltà laddove la relazione a distanza dimostra la stessa efficacia degli incontri personali, in particolare nello sviluppo commerciale (su clienti attuali e prospect), che pare l’attività più penalizzata; visioni contrastanti anche sull’impatto sui costi di agenzia, in cui le valutazioni positive e negative sono quasi equivalenti.

Infine, il mutato contesto di mercato degli ultimi mesi, che possiamo semplificare con l’espressione maggior rigore assuntivo, caratterizzato da attenzione su questo aspetto da parte di tutte le principali compagnie; quello assuntivo è peraltro tradizionalmente uno dei fattori correlati più direttamente e in maniera più robusta alla soddisfazione delle reti.

ASSUNZIONE E SERVIZI, PUNTI CRITICI

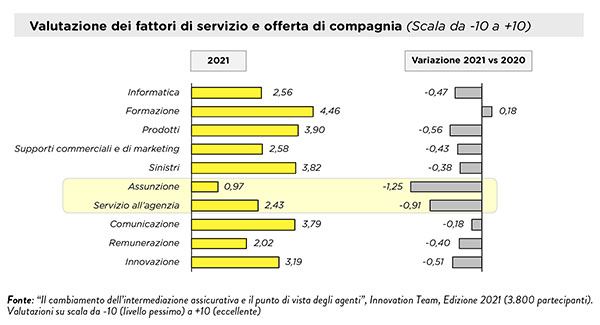

Rispetto allo scorso anno, infatti, è in calo non solo il Net promoter score ma anche la valutazione che gli agenti esprimono sulla proposition di compagnia. L’indagine rileva oltre cento fattori di relazione, offerta e servizio, a loro volta raggruppati in dieci aree; con la sola eccezione della formazione, in tutte le aree il dato generale di soddisfazione cala rispetto al 2020 e la flessione è particolarmente marcata in due ambiti: assunzione e servizio all’agenzia.

Approfondiamo questi due aspetti. L’assunzione vede un calo di soddisfazione sia a livello generale sia trasversalmente su tutti i fattori specifici indagati, con una flessione più pronunciata su alcuni aspetti: la facilità di contatto con gli assuntori, le tempistiche di risposta degli uffici e l’autonomia assuntiva concessa all’agente; su tutti questi fattori prevalgono le valutazioni negative (insufficiente o pessima) su quelle positive (buona o eccellente).

Per quanto riguarda il servizio all’agenzia la situazione è più differenziata e a fronte di ambiti che gli agenti ritengono ampiamente soddisfacenti (ad esempio la relazione con le reti commerciali di compagnia), a determinare il calo di soddisfazione è soprattutto la difficoltà di contatto con la sede centrale.

LA RICHIESTA DI PIÙ AUTONOMIA E COMPETITIVITÀ

I livelli di soddisfazione rilevati sulle diverse aree modificano anche le indicazioni di quali siano, secondo gli agenti, gli aspetti su cui le stesse compagnie dovrebbero intervenire per migliorare il servizio alle reti. Nella graduatoria delle priorità ai primi due posti si posizionano, con il 40% circa di citazioni, i sistemi informatici di agenzia e l’assunzione. Seguono, al terzo e quarto posto rispettivamente, i prodotti e la remunerazione.

In ambito IT sono due i fattori chiave di miglioramento indicati dalle reti: potenziamento degli applicativi di emissione polizze (21,9%) e sviluppo di sistemi e applicativi di più facile utilizzo (18,1%). In area assuntiva gli agenti chiedono soprattutto più autonomia (20,3%) e una maggiore reattività nella risposta da parte degli assuntori (20,1%). In ambito prodotti, infine, il focus sugli agenti si concentra – molto più che sugli aspetti di contenuto – sui fattori di pricing, e infatti il 20,9% di loro cita come ambito prioritario di intervento la competitività e flessibilità tariffaria auto (16,9% sui danni non auto).

In conclusione, alla luce di tutti i fattori analizzati, come evolverà nei prossimi due-tre anni il rapporto tra compagnie e agenti? In generale prevale la prospettiva di una maggiore collaborazione e integrazione commerciale e di processi (42,4%); una quota minoritaria (23,8%) pensa al contrario a una maggiore indipendenza e autonomia gestionale (il restante 33,7% non immagina cambiamenti rilevanti rispetto alla situazione attuale).

E infine, su quale fattore puntare in futuro? Anche su questa domanda gli agenti si dividono: il 36,8% ritiene che la capacità di consulenza e analisi dei bisogni sia la chiave per il futuro, ma non manca (28,3%) chi punta invece sul servizio e l’assistenza al cliente. A completare il quadro due orientamenti di segno quasi opposto: da un lato un approccio più evoluto nella relazione con cliente (sfruttare l’opportunità della multicanalità e della digitalizzazione, 17,3%), dall’altro uno più utilitaristico e pragmatico (puntare su un prezzo competitivo, 17,6%). Risposte diverse alla stessa domanda: come sarà l’agenzia del dopo-pandemia?

© RIPRODUZIONE RISERVATA