L'INNOVAZIONE NEI CANALI E NEI SISTEMI DI PAGAMENTO PER LE COMPAGNIE

La revisione dei processi e degli strumenti di payment utilizzati dalle assicurazioni, tradizionali e dirette, presenta rischi che devono essere compresi e gestiti, ma anche opportunità. Questi i risultati dell’indagine condotta dal Cetif, in collaborazione con Ntt Data, sull’evoluzione del mercato e i flussi di denaro tra imprese, reti agenziali, sistema di fiduciari e clienti

30/11/2014

👤Autore:

Lorenza Altieri e Paolo Gatelli - research analyst e research manager di CeTif

Review numero: 19

Pagina: 48 - 51

Il comparto assicurativo tradizionale è impegnato nell’individuare le strategie migliori per affrontare le sfide lanciate dall’evoluzione del mercato, ricercando modelli di servizio maggiormente efficaci da proporre ai propri clienti, anche grazie alla spinta al cambiamento facilitata dalle disposizioni normative ispirate dal decreto Crescita 2.0 dell’ottobre 2012.

In particolare, le dinamiche di rinnovamento introdotte dalle attività di compliance hanno portato alla predisposizione da parte delle compagnie di servizi di home insurance e strumenti mobili (come tablet, connessioni da remoto e portatili) da fornire agli agenti nell’ottica di modernizzare l’interazione con la clientela, oltre che di rendere possibile l’incasso dei premi relativi ai prodotti venduti con strumenti di pagamento maggiormente moderni e compatibili con le mutate esigenze della customer base attuale.

L’evoluzione degli strumenti di pagamento è un tema molto rilevante anche per le compagnie dirette, alla costante ricerca di servizi innovativi da offrire alla propria clientela per migliorarne l’experience d’acquisto. Inoltre, tutto il comparto sta operando per migliorare in misura significativa la gestione dei flussi di denaro indirizzati ai fiduciari e anche agli agenti.

L’offerta di una molteplicità di servizi di incasso e pagamento e le modalità con le quali esse saranno proposte a clienti, agenti e fiduciari sembrano essere l’elemento fondamentale sul quale si baserà lo sviluppo del mercato dei pagamenti in ambito assicurativo. Questi fenomeni evolutivi sono stati oggetto della ricerca Payment4Insurance: innovazione nei canali e nei sistemi di pagamento per le compagnie assicurative condotta da CeTif e Ntt Data, alla quale hanno preso parte Alleanza Assicurazioni, Allianz, Credit Agricole Vita, Direct Line, Ergo Previdenza, Generali Business Solutions, Genertel, Genialloyd, Groupama Assicurazioni, Italiana Assicurazioni, Itas Mutua, Reale Mutua Assicurazioni, Sara Assicurazioni, Società Cattolica di Assicurazione, UnipolSai Assicurazioni.

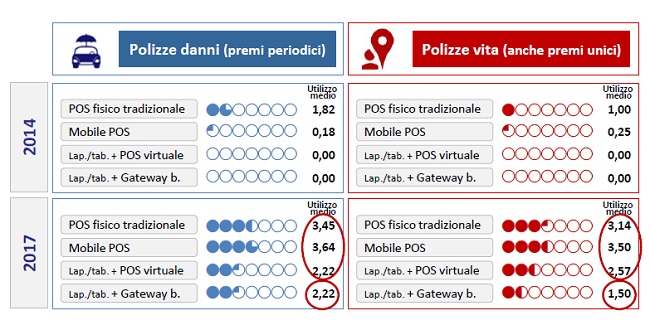

Il Competence centre ha analizzato le opportunità e i rischi della revisione dei processi e degli strumenti di pagamento utilizzati dalle compagnie di assicurazione tradizionali e da quelle on line. In primo luogo, è stato mappato il grado di diffusione e utilizzo degli strumenti di pagamento tradizionali (contanti, assegni, bonifici, Rid, carte di credito, carte di debito) e a carattere maggiormente innovativo (mobile e Virtual Pos, gateway bancari e non bancari, pagamenti basati su schemi Obep) che sono utilizzati oggi (2014) e che saranno utilizzati nel prossimo futuro (2017) dalle compagnie del panel per la gestione dei flussi di denaro da e verso la compagnia.

Tra i processi che sono stati sottoposti ad analisi, ci sono stati quelli relativi all’operatività delle compagnie tradizionali, in particolare le attività di gestione dei pagamenti in entrata (cioè provenienti dai clienti, accreditati sul c/c separato e, in fase successiva, accreditati sul c/c di compagnia). Tale fattispecie è stata analizzata sia con riferimento alle polizze danni, tipicamente connotate da un premio periodico, sia alle polizze vita, che possono talvolta prevedere il pagamento di premi unici. Con riferimento agli strumenti di pagamento tradizionali (contanti, assegni e bonifici) è emerso un trend di riduzione nel loro utilizzo, sia per il danni sia per il vita. Nonostante l’andamento decrescente, emerge chiaramente come gli strumenti tradizionali di pagamento siano e continueranno a essere piuttosto diffusi, a testimoniare il fatto che il mercato non sia verosimilmente ancora pronto per rinunciare totalmente al loro utilizzo e in particolare all’uso del contante. L’uso di tutti i tipi di Pos e dei gateway bancari su laptop o tablet dell’agente, a oggi pressoché nullo, andrà a crescere nel prossimo futuro, soprattutto con riferimento alle polizze danni ma anche a quelle vita.

La panoramica dei flussi di denaro che le compagnie si trovano quotidianamente a gestire è stata completata dallo studio dei flussi di denaro che provengono dal c/c di compagnia e sono diretti ad agenti, fiduciari e clienti. Ne è emerso che, mentre gli assegni sono ormai genericamente poco utilizzati, i bonifici su c/c bancario sono particolarmente diffusi, soprattutto per la gestione dei flussi di denaro verso clienti e fiduciari, e il loro numero è probabilmente destinato a crescere nel prossimo futuro, soprattutto con riferimento ai flussi di denaro indirizzati ai clienti delle compagnie. Sono invece quasi totalmente inutilizzati i conti PayPal e le carte conto, né si prevede nel prossimo triennio una loro significativa diffusione.

Infine, sono state approfondite alcune tematiche relative alle logiche di funzionamento del processo di pagamento nel suo complesso nelle compagnie che operano mediante l’ausilio di una rete agenziale.

È emerso che la gestione dei flussi in uscita e in entrata dal conto corrente di compagnia può generare alcune problematiche che rendono particolarmente difficoltosa l’attività di riconciliazione delle somme di denaro da pagare o incassare. Con riferimento ai flussi in uscita dal c/c di compagnia e indirizzi ad agenti, fiduciari e clienti, la gran parte del panel ha riscontrato problemi connessi all’identificazione dei destinatari delle somme di denaro. Invece, con riferimento ai flussi in entrata sul c/c di compagnia, provenienti dal c/c separato delle agenzie, le compagnie rilevano soprattutto problemi connessi alla riconciliazione dei flussi di denaro in entrata.

INCASSI E PAGAMENTI: STATO DELL'ARTE E TREND DI MERCATO

Il Competence centre ha permesso inoltre di evidenziare alcuni elementi fondamentali che connotano il processo di gestione degli incassi e dei pagamenti nelle assicurazioni e che risultano essere leve di grande rilevanza sulle quali agire per contribuire a una gestione ottimale dei flussi di denaro fra compagnia, rete agenziale, sistema dei fiduciari e clienti. Le compagnie si sono mostrate molto attente a due aspetti: la customer experience e l’automazione del processo di incasso/pagamento. Offrire uno strumento di incasso o pagamento di alto contenuto tecnologico, ma che il cliente percepisce come estraneo o poco sicuro, rappresenta una scelta strategica del tutto errata, non in grado di generare alcun valore per la compagnia.

Nella gestione dei pagamenti dei premi in autonomia da parte del cliente, è emerso in particolare che le compagnie sono piuttosto favorevoli all’utilizzo di Cbill e di MyBank. Un’alternativa all’utilizzo del servizio Cbill è stata individuata nell’offrire ai clienti la possibilità di accedere al proprio home insurance e scaricare un bollettino elettronico, da pagare successivamente nelle modalità preferite.

Invece, tra gli strumenti innovativi che potrebbero essere proposti alla clientela per migliorare la customer experience del cliente nei pagamenti gestiti con l’intermediazione dell’agente troviamo il digital wallet, che potrebbe essere utilizzato sia per effettuare che per ricevere pagamenti.

Le compagnie sono piuttosto concordi nell’affermare che le tecnologie che potrebbero essere utilizzate per innovare la gestione dei flussi di incasso/pagamento della compagnia sono un investimento prioritario, da attuare nel breve termine. Un’operazione di rinnovamento profondo dei sistemi aziendali dovrebbe essere intrapresa nell’ottica di permettere una piena automazione dei processi, con significativo beneficio in termini di efficienza e rapidità nella gestione dei flussi, di miglioramento dell’attività di riconciliazione, ma anche di supporto alla compagnia nella gestione della molteplicità di strumenti di pagamento già resi disponibili o che verranno resi utilizzabili da parte del cliente nel prossimo futuro.

In particolare il mercato sembra riconoscere grande favore all’utilizzo dei credit transfer (disposti via MyBank o direttamente via home banking del cliente) per una gestione ottimale dei flussi di denaro fra clienti, agenti e compagnia e nella gestione in automatico o semiautomatico dei flussi di denaro in uscita.

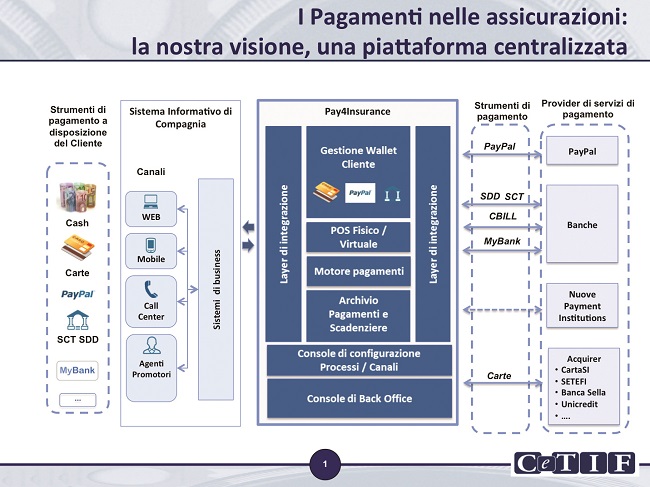

Un approccio integrato nella gestione dei pagamenti: processi e piattaforme tecnologicheGli strumenti di pagamento che il cliente ha a disposizione per effettuare transazioni elettroniche, sono ormai molteplici; l’abitudine all’uso di carte di credito/debito e di innovazioni come MyBank, Cbill o digital wallet porterà anche l’acquirente di servizi assicurativi a richiedere la possibilità di gestire i propri pagamenti in modo semplice e sempre più autonomo, percependo come differenziante la capacità da parte della compagnia di allinearsi ai suoi bisogni.La maturata abitudine a valutare non solo la convenienza economica, ma soprattutto la qualità del servizio implica che la scelta di un cliente sia oggettivamente condizionata dalla possibilità di disporre il proprio pagamento in modalità innovativa, garantendo un vantaggio competitivo alla compagnia.La ricerca ha permesso di evidenziare i requisiti funzionali di una piattaforma che possa rispondere adeguatamente alle esigenze e ai trend identificati con specifico riferimento al mercato assicurativo. Le caratteristiche della piattaforma possono essere ricondotte a due ambiti principali:

- AUTOMAZIONE DEI FLUSSI: funzionalità e servizi destinati a gestire in modo integrato e centralizzato l’intero numero delle transazioni, indipendentemente dalla loro provenienza, e interfacciare il sistema informativo di compagnia con i flussi provenienti dall’operatività del cliente e diretti ai payment service provider (e/o viceversa).

- SUPPORTO AL GOVERNO E ALL’OPERATIVITÁ: funzionalità e servizi destinati a supportare le risorse preposte alla gestione dell’operatività e dei processi di pagamento.

L’archetipo di piattaforma appena presentato, può essere implementato in fasi successive; il primo step è l’adozione di un portale dedicato agli incassi, che dia la possibilità di avere un punto di accesso unico su cui parametrizzare i processi di incasso su tutti i prodotti e tutti i canali di vendita. I benefici sono pertanto riconducibili all’utilizzo di una console Web che permetta di gestire il portale sopra descritto. In tal modo è possibile definire regole di incasso più efficienti ed efficaci in funzione del canale di vendita, del prodotto assicurativo venduto e del corrispondente importo. Partendo da questo modulo è poi possibile estendere le funzionalità della piattaforma alla visione omnicomprensiva precedentemente rappresentata.Sergio Dizza, vice president insurance Ntt Data Italia

© RIPRODUZIONE RISERVATA

👥