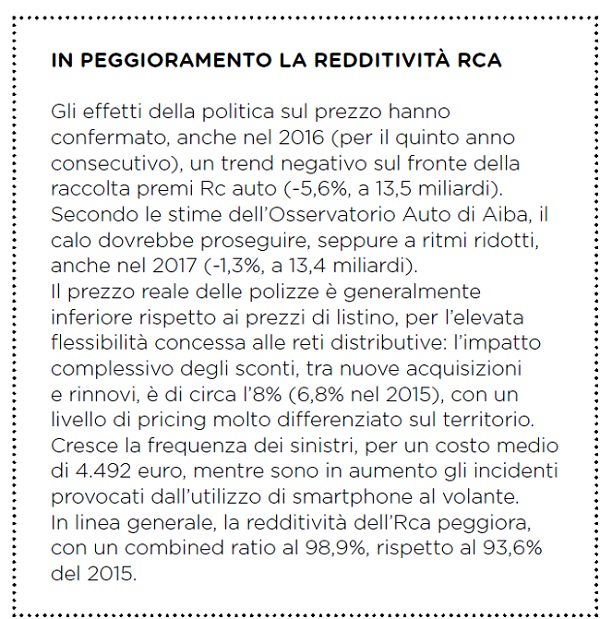

HI TECH E CAR SHARING CAMBIANO L’RC AUTO

L'innovazione sta mutando le abitudini di mobilità degli italiani. Secondo l'Osservatorio Auto di Aiba, lo sviluppo delle quattro ruote condivise e connesse e dell'autonoleggio aziendale sono i nuovi trend a cui le assicurazioni stanno rispondendo con un'offerta personalizzata e tecnologica

30/05/2017

Il modo di vivere le nostre città si evolve e i primi segnali sono già evidenti. La percentuale di popolazione con un raggio di mobilità giornaliera superiore ai 20 km è passata dall’8,6% del 2000, al 15,1% del 2015. Di questi, l’80,9% utilizza l’auto o la moto per muoversi, il 19% i mezzi pubblici.

Diverse anche le logiche di mobilità urbana ed extraurbana: il 50,4% di chi abita fuori città si sposta per motivi di lavoro o studio, il 26,5% per la gestione familiare; il 23,1% per il tempo libero. Viceversa, chi vive nei centri urbani, si muove soprattutto per la gestione familiare (40,7%); il tempo libero (32,2%); il lavoro o lo studio (27,1%).

Tra i nuovi fenomeni emerge il car sharing, con oltre 5.000 vetture, e più di quattro milioni di prenotazioni in tutta Italia. Milano è la capitale europea della mobilità condivisa, con una flotta di 1.900 veicoli, 323mila utenti iscritti e circa sei milioni di km percorsi (oltre 2.000 utilizzatori al giorno) e dove l’incidenza per 10 mila abitanti è del 15,32% (contro l’1,17% di Parigi, lo 0,59% di Berlino e lo 0,33% di Londra).

Nuove dinamiche a cui le assicurazioni rispondono con un’offerta personalizzata, tariffe comportamentali e sistemi di controllo. A rivelare trend e cifre è l’edizione 2017 dell’Osservatorio Auto di Aiba (associazione italiana brokers di assicurazioni e riassicurazioni), realizzato in collaborazione con Innovation Team e presentato lo scorso mese a Roma, nel corso del convegno nazionale dell’Associazione, dal titolo, Alla guida del cambiamento. Il mondo assicurativo e le nuove sfide della mobilità.

CAMBIA L’OFFERTA DELLE COMPAGNIE

Sulla scia di queste evoluzioni, le compagnie hanno arricchito la propria offerta, concentrandosi sui prodotti con scatole nere (oltre 4,5 milioni i dispositivi presenti sui veicoli italiani): il 16,2% dei contratti stipulati nel secondo trimestre 2016 riguarda polizze con black box, con punte del 47,2% nella provincia di Caserta e del 41,4% in quella di Napoli.

Cambia anche la tariffazione: se le prime polizze con scatole nere proponevano soluzioni in funzione delle percorrenze, ora molte compagnie personalizzano il premio in base allo stile di guida: rispetto del Codice della strada, chilometri percorsi, fasce orarie di guida, cambi di corsia, accelerazioni e frenate.

Nascono anche nuovi modelli di vendita: alcune compagnie tradizionali offrono la possibilità di acquistare le polizze auto direttamente sul web, ma potendo sempre contare sull’assistenza di un intermediario. Il quale presenta una flessibilità sempre maggiore: nelle acquisizioni, gli sconti sono concessi nel 72% dei casi, con una riduzione media, rispetto al prezzo di listino, del 19,6%; nel caso dei rinnovi, viene concesso nel 41% dei casi, per uno sconto medio del 17%.

L’AVANZARE DELLA TECNOLOGIA

L’utilizzo degli strumenti telematici è in crescita in tutta Europa, ma con diversi livelli di maturità trai Paesi Ue: 15% in Italia, contro il 2% del resto del continente, nel 2016. Il nostro Paese ha investito molto nell’Insurtech: su un totale di 2 miliardi di dollari, impiegati a livello globale nei primi nove mesi del 2016, siamo ai primi posti, detenendo il 50% del mercato delle scatole nere. E si stima che, nei prossimi dieci anni, smart home e vetture automatiche consentiranno una riduzione del 43% degli incidenti domestici e dell’80% di quelli stradali.

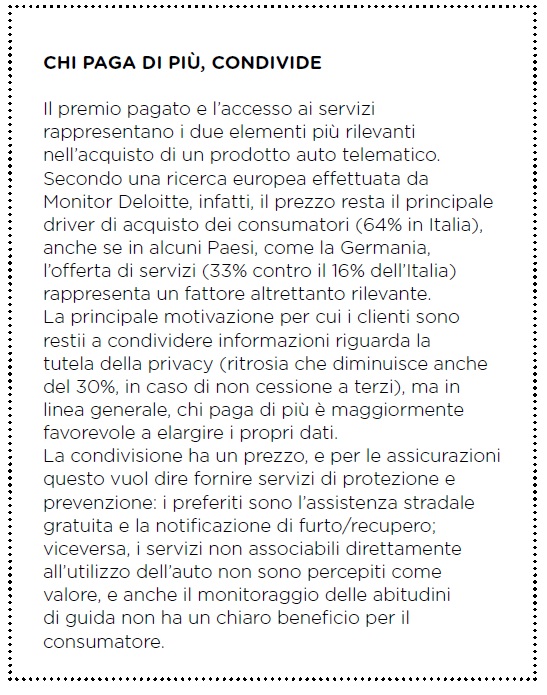

L’offerta assicurativa andrà di pari passo. Secondo una ricerca europea, effettuata da Monitor Deloitte, in Italia si prevede un raddoppio, da qui al 2020, delle polizze telematiche auto e un aumento del 25% dell’interesse delle assicurazioni verso big data e analitycs.

CONSIGLI PER GLI INTERMEDIARI

Da questo scenario emergono anche alcune indicazioni per i broker. I quali dovranno focalizzarsi su tre aspetti in particolare: la raccolta e l’analisi dei dati per elaborare customer insight da poter valorizzare come nuovi o migliori servizi; la segmentazione del portafoglio clienti per capire i diversi profili e proporre soluzioni più personalizzate; l’evoluzione del modello di servizio, per una relazione più stabile e continuativa con il cliente allontanandosi da un tipo di competizione basata sul prezzo.

© RIPRODUZIONE RISERVATA