INTERCETTARE LE POTENZIALITÀ DELL’E-COMMERCE

La digital affinity & embedded insurance rappresenta un’innovativa leva strategica di sviluppo per cogliere l’evoluzione dei comportamenti di acquisto, sempre più contraddistinti da esperienze digitali

13/12/2021

Negli ultimi anni abbiamo assistito allo sviluppo di nuovi modelli di business: gli ecosistemi, prevalentemente digitali e basati sulla proposizione integrata di prodotti e servizi per continuità di bisogno. L’elemento fondante di questi modelli è rappresentato dall’approccio collaborativo e aperto tra player di mercato cross-settore.

L’industry assicurativa è sicuramente fra le prime ad aver guardato con interesse a questi nuovi modelli:

1. puntando, da una parte, a un ruolo di orchestrazione diretta di iniziative dedicate alla gestione di bisogni chiave (es. mobilità, salute…) mediante proposizioni integrate di soluzioni assicurative con contenuti di servizio;

2. rafforzando, dall’altra, partnership e collaborazioni con operatori terzi, andandone a integrare le journey digitali di acquisto con soluzioni verticali e prevalentemente small ticket in logica instant cross-selling.

Questa seconda linea di azione, in particolare, sta registrando trend di partecipazione e sviluppo piuttosto marcati. Sia per l’accelerazione dei comportamenti di acquisto digitali dei clienti, sia perché i modelli di digital affinity possono rappresentare per gli operatori assicurativi nuove linee di ricavo, addizionali e scalabili rispetto ai modelli tradizionali.

Come evidenziato dall’osservatorio realizzato da

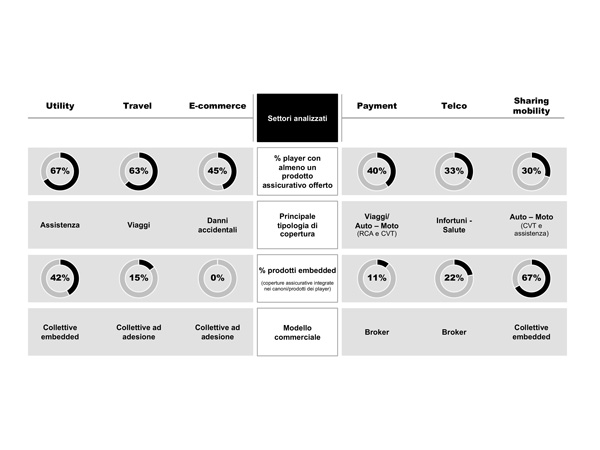

e*finance consulting Reply, basato sull’analisi di 70 operatori B2C operanti nel mercato italiano (focus su settori travel, utility/energy, payment, e-commerce retail con focus tech, telco e sharing mobility) sono infatti significative e numerose le iniziative attive nel mercato italiano con player assicurativi. Partnership volte a offrire prodotti assicurativi integrati con l’offerta core e digitale degli stessi operatori. In particolare, al terzo trimestre 2021, si registrano circa il 50% degli operatori B2C analizzati con almeno una soluzione assicurativa offerta, e oltre 100 prodotti assicurativi disponibili.

L’ANALISI DEL MERCATO ITALIANO

La molteplicità delle soluzioni attive sottende peraltro a un approccio di business altamente eterogeneo. Per meglio approfondire il profilo e le caratteristiche di questi modelli, sono stati analizzati in dettaglio: le tipologie di offerta; i modelli commerciali; le customer journey previste e i relativi percorsi di acquisto.

Le due principali categorie di offerta sono riconducibili a prodotti assicurativi viaggi (26% del totale) e assistenza (19%, di cui il 70% a appannaggio di operatori dei settori utility/energy). Sono poi presenti, in percentuale minore, altre soluzioni assicurative; tra le più rilevanti: infortuni, danni accidentali, multirischio casa, pet, cyber. L’offerta è tipicamente espressa attraverso soluzioni verticali di prodotti semplici e sottoscrivibili in logica instant a un prezzo contenuto (il cosiddetto small ticket).

L’approccio prevalente nei modelli commerciali (36% dei casi) è la realizzazione di contratti collettivi ad adesione, sottoscritti da parte del partner digitale B2C e i cui assicurati sono i clienti finali. Nel 20% dei casi analizzati si osserva invece un approccio tramite polizze collettive embedded, con soluzioni assicurative pienamente integrate nei prodotti/servizi degli operatori B2C. In altri casi, il partner digitale B2C opera in qualità di intermediario assicurativo o attraverso logiche di segnalazione che richiedono la finalizzazione della polizza sulle property digitali del provider assicurativo.

In oltre il 90% dei prodotti osservati si registra una piena integrazione della journey di acquisto (dalla preventivazione all’emissione) assicurativa con le property digitali dei partner B2C (fra questi, nel 45% dei casi l’esperienza cliente può essere completata sia tramite canali web, sia tramite app). Nei restanti casi, è richiesta, invece, la finalizzazione del processo di acquisto tramite percorsi alternativi che conducono direttamente a property digitali del provider assicurativo (sito/contact center).

Nella tabella proposta di seguito sono riportate le evidenze di sintesi dell’analisi condotta sulle dinamiche di digital affinity & embedded insurance presenti nel panorama italiano.

SVILUPPARE NUOVI MODELLI DI BUSINESS DIGITALI

L’osservazione di mercato evidenzia un interesse attivo da parte dei player assicurativi verso questi nuovi modelli di business digitali. Interesse peraltro motivato se si guarda ai possibili spazi di business ancora da percorrere, quali ad esempio:

- sviluppo greenfield su operatori B2B ancora senza partnership assicurativa, integrazione dell’offerta già presente per gli altri (es. cyber risk per i marketplace tech);

- sviluppo offerta su target micro-imprese/Pmi (vs. modello retail a oggi prevalente);

- estensione partnership a livello locale, su cui peraltro le reti distributive tradizionali potrebbero contribuire attivamente (es. in logica B2B2B2C)

Di fatto siamo di fronte a un approccio profondamente diverso dal business-as-usual, con implicazioni che necessitano di focalizzazione, specializzazione e investimenti dedicati a garanzia di alcuni fattori critici di successo:

- piena integrazione con le journey (e le property) di acquisto e servizio digitali degli operatori partner;

- modello operativo digitale con soluzioni plug & play Api-based, scalabili su volumi e numero di accordi anche attraverso piattaforme/integratori di mercato;

- specializzazione delle expertise tecniche di prodotto e commerciali, con un go to market tipicamente gestito attraverso partecipazione a deal/gare, e presidiato con approcci tipici B2B.

Si va a delineare quindi uno scenario in cui il settore assicurativo prende parte a ecosistemi orchestrati da terzi con un importante ruolo di contributor, portando la propria offerta a servizio e potenziamento dell’esperienza di acquisto dei clienti su percorsi di business paralleli e alternativi (e, a certe condizioni, sinergici) rispetto ai modelli di intermediazione assicurativa tradizionali e battuti fino a oggi.

© RIPRODUZIONE RISERVATA

e-commerce,

👥