NUOVE OPPORTUNITÀ PER IL SETTORE

Il successo delle compagnie dipende fortemente dalla capacità di valorizzare le informazioni: mobile, social, Iot e Big Data sono le nuove priorità. Ma occorrono politiche chiare per la gestione dei dati e processi che valorizzino il patrimonio informativo, integrando in un unico insieme funzioni aziendali e competenze

22/02/2016

Le assicurazioni stanno vivendo un percorso di trasformazione importante che richiede un ripensamento, non solo tecnologico, ma anche e soprattutto del modello di business. In questo scenario, l’evoluzione digital, se da un lato aumenta il livello di competitività e le minacce per le compagnie tradizionali, dall’altro, dà la possibilità di intercettare nuovi target.

“Che la tecnologia crei nuove opportunità – conferma Mariafilomena Genovese, project manager di NetConsulting cube – è evidente, ad esempio in ambito Salute, comparto che potrebbe crescere in maniera significativa sia per il contesto sociale/politico sia per le evoluzioni tecnologiche, prima fra tutti l’Internet of things, attraverso cui le compagnie possono monitorare lo stato di salute dell’assicurato, intercettare nuovi target, formulare nuove polizze e modelli di pricing, ampliare l’ecosistema di partner e monitorare meglio il rischio con impatti positivi nella gestione del capitale e di aderenza alla compliance”.

E proprio questa è, ormai, una costante nelle priorità delle imprese. “Forte è l’impatto di Solvency II, ma non mancano altre disposizioni interne, per citare solo il più recente, il provvedimento 42 Ivass dello scorso 28 dicembre, con cui, da quest’anno, sarà in vigore il nuovo sistema di risarcimento diretto (Card) per sinistri auto”.

La normativa incide su una serie di aspetti tutti correlati: gestione dei dati, processi, modelli organizzativi e persone, sistemi informativi, modalità di relazionarsi con i clienti e le autorità di vigilanza. “In definitiva, sul modello di governance delle compagnie che sono chiamate non solo a misurare i rischi, monitorarli e mitigarli nel tempo, ma anche a ragionare in ottica di previsione, valutando la solvibilità lungo tutta la durata del piano industriale, includendo anche rischi non quantificabili, come quelli reputazionali”.

NUOVI RUOLI E NUOVE COMPETENZE

Il modello di digital insurance, che si sta affermando, non significa semplicemente fare investimenti in tecnologie digitali ma ragionare e operare secondo logiche digitali, con impatto evidente su persone, processi, tecnologie e nuovi modelli di business.

Occorre una governance chiara per la gestione dei dati, quindi una strategia ben definita e processi che valorizzino il patrimonio informativo grazie a soluzioni informatiche che integrino tutte le aree della compagnia e le competenze. Solo con questo approccio, la gestione dei dati garantisce aderenza alla compliance e supporto alle strategie di business. “Oggi più che mai – continua Genovese – la gestione dei dati va inserita in un più ampio percorso di digital transformation, che presuppone anche nuovi ruoli, nuove competenze (data scientist, business analyst, chief digital officer o innovation officer, ecc.) e team cross funzionali, volti a integrare le competenze di diverse funzioni aziendali, tecnologiche e business”.

VALORIZZARE LE INFORMAZIONI

Uno dei punti chiave è la qualità dei dati a disposizione delle funzioni aziendali. “Non solo per questioni di compliance, ma anche di competitività, laddove le compagnie corrono un elevato rischio di disruption da parte di nuovi operatori: realtà come Google, in grado di usare meglio i dati social e mobile, e fintech, ovvero start up che, partendo da zero, possono, a costi più contenuti sviluppare nuovi business model, ne sono un esempio”.

La mole crescente di dati e l’aumento di informazioni provenienti dal web (dai social, dai dispositivi, quali black box, wearable e device per home insurance telematics), implica la definizione di criteri di gestione di big data, che favoriscano un uso ottimale delle informazioni nell’ottica di sviluppare nuove polizze e modelli di pricing, personalizzati e flessibili. “Da questo punto di vista, trend tecnologici, quali mobile, social, Iot vanno di pari passo con investimenti in ambito big data. E il successo delle compagnie – conclude Genovese – dipende fortemente dalla loro capacità di valorizzare dati e informazioni”.

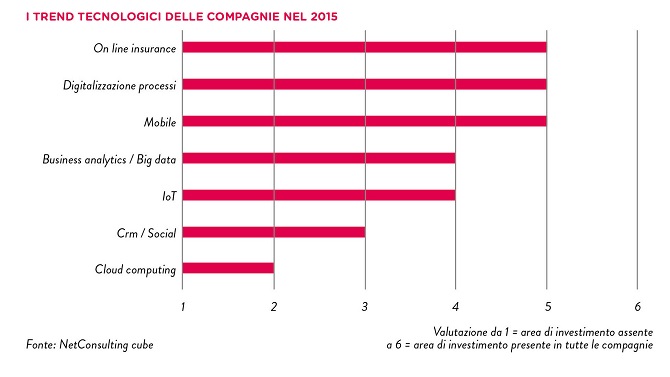

LE ASSICURAZIONI VERSO LA DIGITAL TRANSFORMATION

La digitalizzazione del front office, spinta da esigenze di trasparenza imposte dagli organi di vigilanza, oltre che da un cliente più pronto non solo alla valutazione, ma anche alla sottoscrizione di una polizza on line, ha fatto da traino a una digitalizzazione lato back office.

Stesso discorso per il mobile: i dispositivi mobili rappresentano lo strumento per gestire tutti i rapporti del cliente con la compagnia, dalla fase di acquisizione di informazioni su polizze e prezzi, alla sottoscrizione della polizza, alla gestione del processo sinistri fino al risarcimento, all’eventuale cambio di polizza. “Il mobile – spiega Mariafilomena Genovese, project manager di NetConsulting cube – diventa una leva importante anche nelle mani degli agenti, facilitando le interazioni tra periferia e centro, il processo di vendita e gestione del cliente, riducendo le attività amministrative attraverso la digitalizzazione dei flussi documentali e dei processi”.

Gli investimenti, in ambito business analytics e big data, sono strategici in questa fase e lo saranno ancor più in evoluzione, perché strettamente legati alle evoluzioni in ambito insurance telematics: le compagnie sono interessate a raccogliere informazioni su clienti e prospect per migliorare la customer experience, predisporre tariffe personalizzate/nuove polizze basate sul grado di rischio dell’assicurato monitorato anche attraverso device digitali, black box, sensori. “Tutte le compagnie – spiega Genovese – hanno investito negli anni scorsi sull’IoT nel ramo Rc auto; il focus, ora, è su come sfruttare questa tecnologia per cogliere una serie di opportunità nell’ambito dell’e-health e dell’home insurance. Inoltre, il social influenza sempre più le evoluzioni lato Crm, funzionali al miglioramento della conoscenza del cliente, allo sviluppo di strategie di cross e up selling e di fidelizzazione. E, con la digitalizzazione, aumenta il ricorso a soluzioni in cloud, nonostante quest’ultimo non rappresenti una scelta di fondo”.

© RIPRODUZIONE RISERVATA