LE DIMENSIONI CHE CONTANO

Più cresce il patrimonio complessivo, più i fondi negoziali risultano convenienti, con minori costi a carico degli aderenti e con asset class diversificate su cui poter investire. Ecco perché la spinta legislativa dovrebbe puntare, innanzitutto, a favorire la crescita dimensionale del comparto

22/10/2015

Nell’ultima relazione annuale di Covip, l’autorità di controllo sui Fondi Pensione e sulle Casse di Previdenza, compare un’interessante analisi di come i costi della previdenza complementare, nelle sue possibili configurazioni, ricadano sui singoli aderenti.

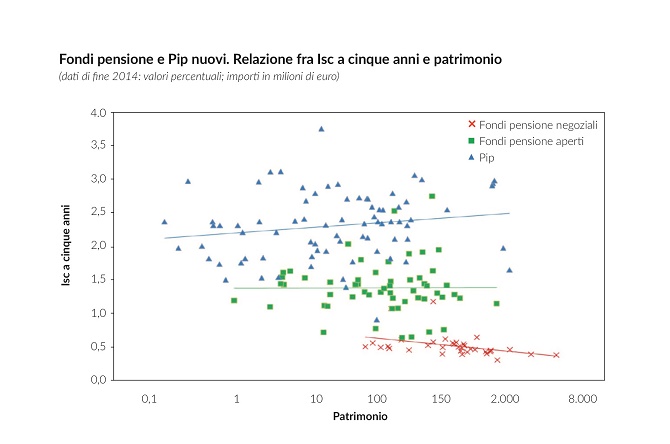

L’analisi trova la sua sintesi efficace nel grafico. Interpolando lo scatter delle varie combinazioni di costo e dimensione si ha una conferma e si fa una scoperta. La conferma riguarda il fatto che i fondi pensione negoziali siano in assoluto i più economici. La scoperta, invece, consiste nel rilevare che solo nel loro caso vi sia una tendenza alla diminuzione del costo a carico dell’aderente, man mano che cresce il patrimonio complessivo. Quindi, i lavoratori che scelgono la maggior convenienza dei negoziali hanno anche da sperare di essere in tanti a fare la medesima scelta. Perché la dimensione conta. Un fondo con un patrimonio maggiore negozia condizioni migliori con i gestori (Sgr), cui viene affidato per la sua messa a reddito; inoltre, i costi amministrativi, di carattere semifisso (per esempio organico del fondo) sono suddivisi su di una pluralità più ampia di aderenti, comportando un tipico effetto di scala. Effetto che esiste anche nei Pip o nei fondi aperti, ma che viene da questi lecitamente incamerato.

SVILUPPO DELLE ADESIONI, VIA MAESTRA PER LA CRESCITA

Questa è la differenza sostanziale tra organismi profit e no profit, come sono i fondi pensione negoziali. Tuttavia, la conseguenza più rilevante della crescita dimensionale sta nella capacità di affrontare meglio i rischi, dotandosi di competenze adeguate per valutarli e tenerli sotto controllo, potendo così ampliare e diversificare la gamma delle asset class in cui investire. Un aspetto tanto più importante in prospettiva, viste le forti iniezioni di liquidità effettuate negli ultimi anni dalle banche centrali per reagire alla crisi e la crescente opportunità di valutare i cosiddetti investimenti alternativi, come i project bond o il private equity, pur attraverso l’utilizzo di veicoli adeguati.

Due sono le modalità per far crescere i fondi pensione; come per le imprese, c’è la via esterna e quella interna. L’aggregazione tra fondi di piccole dimensioni costituisce senz’altro un opzione da valutare, ma la via maestra rimane l’aumento delle adesioni. Soprattutto in quei casi in cui si raggiunga una percentuale ben al di sotto del 33% del mercato potenziale (numero complessivo dei lavoratori del settore a cui il fondo si rivolge). In molti di questi casi, però, il problema è strutturale; dipende dalla significativa presenza di piccole imprese, al di sotto della soglia dei 50 dipendenti. Mancano ancora, a tal proposito, quegli interventi di sostegno già previsti, ma poi non realizzati, dal dlgs 252/2005. Come le garanzie di accesso al credito per le imprese che perdono l’autofinanziamento prodotto dai flussi di Tfr maturando. Paradossalmente, il Governo ha messo in piedi un meccanismo di garanzia pubblica per sostenere la Quir, cioè l’anticipo del Tfr in busta paga, previsto dalla legge di Stabilità 2015, ma disdegnando del tutto il fronte della previdenza complementare.

NON CONFONDERE IL SECONDO CON IL TERZO PILASTRO

Possiamo così concludere con qualche riflessione più politica che economica. Anche nel mondo della previdenza la dimensione conta, ma conta ancor di più come la si realizza. Non solo; nel nostro caso ci stiamo preoccupando di migliorare qualcosa che già funziona. Lo dimostrano i rendimenti medi conseguiti dai fondi pensione in questi ultimi sette anni di turbolenza dei mercati finanziari. Se si considera, però, ciò che si trasforma in montante pensionistico, a favore del singolo aderente, dopo un arco di tempo trentennale, l’elemento critico dipende dal margine commissionale. A parità di rendimento netto medio il montante è tanto più alto quanto più sono basse le commissioni annue che l’aderente deve pagare. Proprio per questo gli aderenti ai fondi pensione negoziali maturano, a parità di rendimento, il 30% circa in più degli aderenti ai Pip. Un buon motivo per non confondere il secondo con il terzo pilastro. Ciò che importa veramente, in questo momento, è di invogliare le adesioni per aumentare il numero di persone che potranno integrare il loro tasso di sostituzione, tra pensione e ultimo stipendio. Per le logiche vigenti della previdenza obbligatoria esso sarà sempre più basso rispetto alle coorti già in pensione con il criterio retributivo.

GLI EFFETTI NOCIVI DELLA LEGISLAZIONE

Purtroppo, gli interventi episodici del Governo, dapprima con la legge di Stabilità 2015, che ha innalzato l’aliquota fiscale sui rendimenti, quindi con la proposta di portabilità contenuta nel Ddl Concorrenza, hanno finora prodotto solo effetti distorsivi e controproducenti. Infatti. Molti lavoratori sono indotti a credere che ci sia qualcosa che non va nei fondi pensione, o che sia più forte e imminente il cosiddetto rischio politico (come l’istituzione di un vincolo di portafoglio). Risultato: la crescita delle adesioni diventa più difficile. Ciò anche se, a parole, siamo tutti d’accordo che il vero imperativo, su tutti i fronti, sia quello di crescere. Viene quindi da osservare che occorra, anche su questi temi, rispettare l’incipit del giuramento di Ippocrate: primum non nocere. Subito dopo, per pensare in grande occorre tornare a ragionare insieme. Solo così Governo e parti sociali potranno far crescere la previdenza complementare. Ecco la vera dimensione che conta.

© RIPRODUZIONE RISERVATA