LE ASSICURAZIONI PER FINANZIARE LA RIPRESA

Il comparto gode di buona salute, superando positivamente la prova Solvency II. Ora le sfide sono welfare, protezione e investimenti a sostegno dell'economia. Su questi punti l'Ania chiede, nel segno del dialogo e dell'integrazione pubblico - privato, opportune policy e agevolazioni

14/09/2016

👤Autore:

Laura Servidio

Pagina: 32 - 35

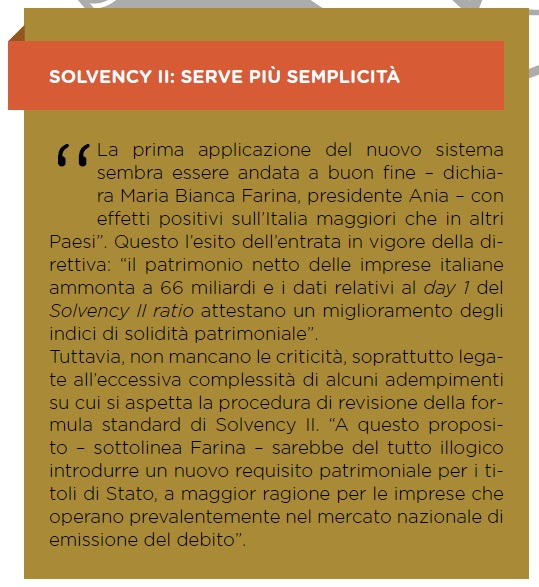

Un comparto solido e in crescita. Si presenta così il settore assicurativo all’appuntamento annuale con i numeri, illustrati, per la prima volta in veste di presidente dell’Ania, da Maria Bianca Farina.

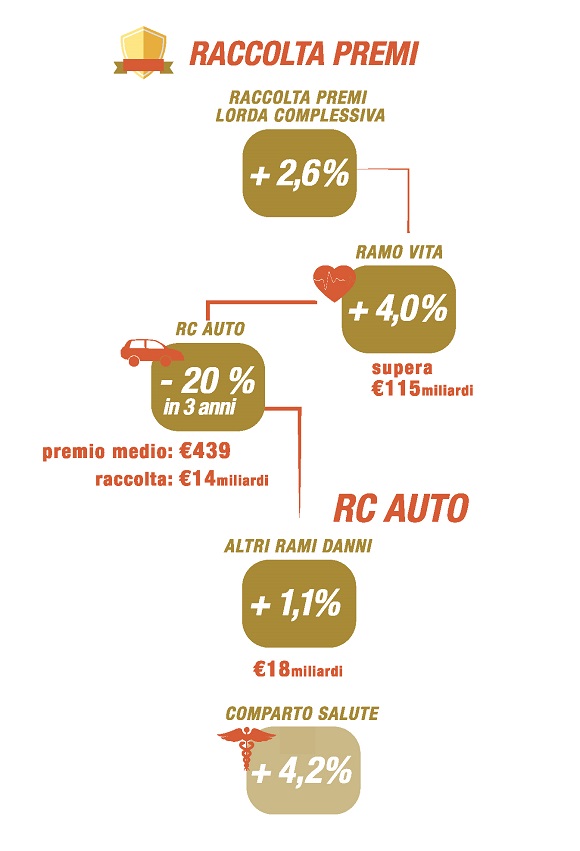

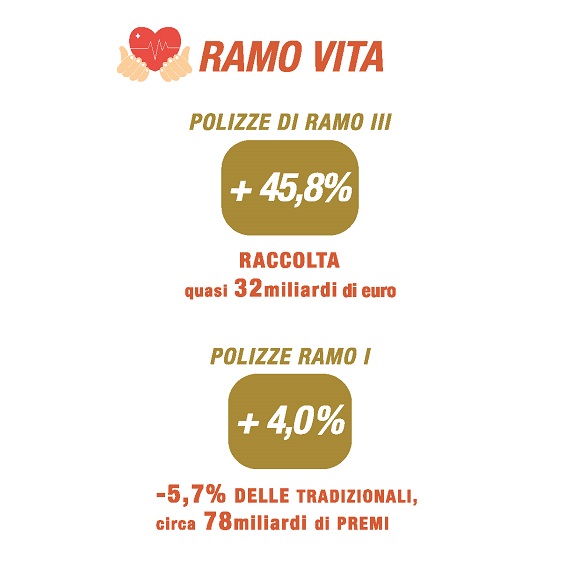

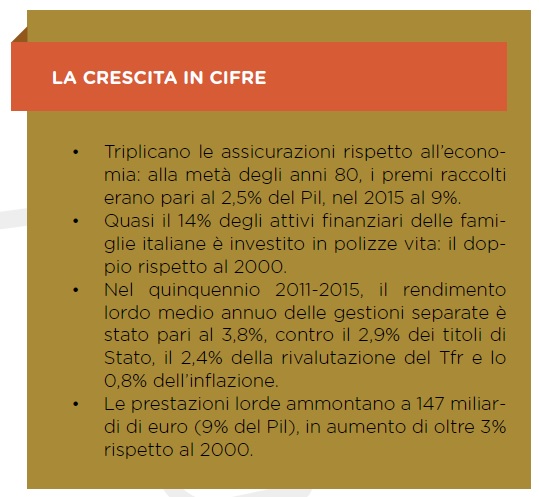

Aumenta del 2,6% la raccolta premi lorda complessiva (150 miliardi di euro), trainata da un ramo vita che supera i 115 miliardi di euro (+4%), soprattutto grazie alle polizze di tipo linked (+45,8 e con quasi 32 miliardi di raccolta, contro il -5,7% delle tradizionali, con circa 78 miliardi di premi), ora penalizzate dall’elevata volatilità dei mercati finanziari.

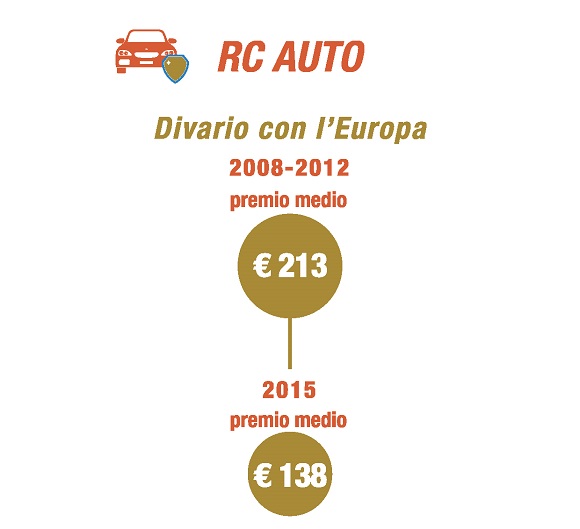

Sul fronte Rc auto, che con una raccolta di 14 miliardi di euro continua ad essere il principale ramo, arrivano ancora buone notizie per gli italiani: il volume premi, dopo il forte calo del 2013 (-7%) e del 2014 (-6,5%), registra, nel 2015, un’analoga contrazione (-6,5%), per un risparmio complessivo di un miliardo di euro per gli assicurati. Il prezzo medio della polizza (439 euro nell’ultimo trimestre del 2015) è diminuito di quasi il 20% in tre anni, portando il divario con l’Europa da 213 euro, nel periodo 2008-2012, a 138 euro, nel 2015.

I premi degli altri rami danni ammontano a quasi 18 miliardi di euro, con una crescita dell’1,1% (con particolare riguardo al comparto salute: +4,2%) che lascia immutato l’ampio divario di coperture assicurative rispetto ai principali Paesi Ue.

AGENTI FORTI NEI RAMI DANNI, BANCHE E POSTE NEL VITA

Sul fronte della distribuzione, anche in Italia, si è diffuso un modello basato sulla multicanalità. Nei danni, gli agenti intermediano il 78,6% della raccolta, i broker, l’8,4% (un dato che non considera il 25% dei premi che questi presentano direttamente alle agenzie), la vendita diretta, l’8,1% (4,7% solo internet e telefono) e gli sportelli bancari e postali il 4,7%. Questi ultimi prevalgono, invece, nel vita (63,4%), seguiti da promotori finanziari (15,9%), agenti (12,8%), vendita diretta (7,3%) e broker (0,5%).

PENSIONI E SANITÀ: PIÙ INCENTIVI E REGOLE

Poco confortanti sono i numeri del welfare. Secondo i dati Covip, alla fine del 2015 le forme pensionistiche complementari contavano oltre 7,2 milioni di iscritti (+12,1%) e una quota di adesione pari solo al 24,2% del bacino dei potenziali adesioni, con un tasso particolarmente basso dei lavoratori giovani.

A sfavore, gioca il raddoppio dell’aliquota dell’imposta sostitutiva sui rendimenti, un aspetto su cui l’Ania invita a creare un quadro normativo e fiscale adeguato. “Esentare da tassazione i rendimenti finanziari nella fase di accumulo, o aggiornare il limite di deducibilità fiscale dei contributi, risalente a circa vent’anni fa, – spiega Maria Bianca Farina – favorirebbe il trasferimento intergenerazionale e la finalizzazione in funzione previdenziale del risparmio detenuto dalle famiglie”.

Non è migliore la situazione sul fronte della sanità e dell’assistenza: secondo il Censis, la spesa privata per la salute ha superato i 34 miliardi di euro (quasi 1.400 euro a famiglia), e undici milioni di italiani hanno dovuto rinviare o rinunciare alle cure. L’Ania esorta alla creazione di un framework analogo a quello della previdenza: “un sistema che integri operatori pubblici e privati, in un quadro unitario di regole a tutela degli assistiti, utilizzando lo strumento della compartecipazione alla spesa e quello della fiscalità per garantire equità e finalizzazione delle risorse a vantaggio della protezione delle famiglie”.

UN GAP DA COLMARE

I dati Ania evidenziano che solo il 45% delle abitazioni civili italiane è assicurato per i danni alla proprietà (contro il 90% di Germania, Regno Unito e Francia), il 15% delle Pmi italiane non risulta coperto neanche dal rischio incendio, e meno del 5% è tutelato contro i danni indiretti. Tutto ciò nonostante il 45% della popolazione e il 50% delle imprese si trovino in zone a elevato rischio di alluvione: i grandi danni avvenuti nel Paese ammontano in media, ogni anno a circa tre miliardi di euro.

A essere invocata è una riforma del sistema, che preveda l’adozione di “un modello misto, pubblico-privato che garantirebbe maggiore certezza, rapidità e trasparenza nei risarcimenti, un minore onere per le finanze pubbliche, un’attenzione maggiore per le misure di prevenzione del rischio”.

PIÙ INTERVENTI A FAVORE DELL’ECONOMIA REALE

Un capitolo di crescente importanza è quello della destinazione del risparmio, favorito dai bassi tassi di interesse. Attualmente, le imprese assicuratrici sono il principale investitore istituzionale italiano, per quasi 700 miliardi (42% del Pil), di cui oltre 280 impiegati in titoli di Stato nazionali.

Ora, l’orientamento è quello di finanziare opere infrastrutturali o Pmi, per legare il risparmio delle famiglie al finanziamento dell’economia reale, da agevolare con opportune policy: “sul piano fiscale è positivo l’intervento annunciato dal Governo, che prevede agevolazioni importanti sul risparmio di lungo termine. Da parte nostra – spiega la presidente Ania – siamo disponibili a contribuire all’individuazione delle misure più idonee e funzionali alle esigenze dei risparmiatori”.

Lo spirito degli assicuratori è, dunque, quello di apertura verso gli interlocutori, e di sostegno all’economia. “Vogliamo dialogare con tutti, essere parte attiva e propositiva del percorso di riforma, innovazione e crescita dell’Italia. Vogliamo contribuire – conclude Farina – alla diffusione di una cultura della gestione del rischio, di una cultura assicurativa, affinché cresca la solidità e la stabilità del nostro Paese, della nostra economia, della nostra società”.

© RIPRODUZIONE RISERVATA

👥