COMPARTO VITA: PASSATA LA CRISI, SI GUARDA AL RENDIMENTO

Il rinnovamento della gamma di offerta, la rimodulazione del portafoglio e il ricorso alla tecnologia per una migliore relazione con il cliente. Da questi elementi passa l'evoluzione del ramo, che va sostenuta con leggi adeguate, fiscalità, comunicazione e formazione degli intermediari

13/10/2015

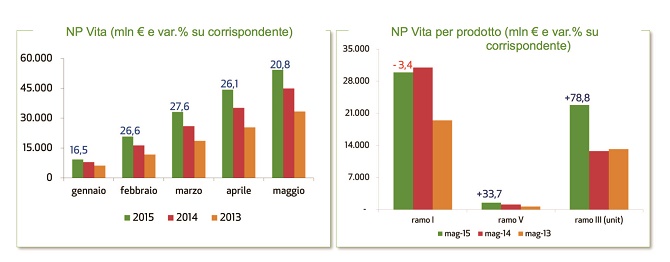

Un anno eccezionale, il 2014, per il ramo vita. Che ha replicato un 2013 altrettanto positivo, sulla scia di una congiuntura economica sfavorevole che ha portato clienti e intermediari, in primis il canale bancario, verso prodotti tradizionali, caratterizzati da flessibilità, minimi garantiti elevati, rendimenti interessanti e rischio zero.

Ora, tutto questo è in dirittura d’arrivo: i tassi di interesse sono al minimo da tempo e le prospettive confermano questo andamento nel medio-lungo periodo. “A fronte di questo – spiega Federica Orsini, senior manager di Prometeia – le compagnie, per mantenere gli impegni presi con la clientela, hanno dovuto riportare i minimi garantiti su livelli molto bassi (tra lo 0 e lo 0,5%) o, in alternativa, prevedere una garanzia solo alla scadenza”.

Come risultato, il cliente, spinto dal lento miglioramento della situazione economica e soprattutto dal buon andamento dei mercati finanziari, si è gradualmente disaffezionato dai prodotti tradizionali, che da marzo hanno iniziato a decrescere mensilmente, per rivolgersi verso un’offerta con un rendimento più interessante, ma a un rischio più elevato. “Parallelamente – continua Orsini – le compagnie hanno rivisto i loro portafogli privilegiando i prodotti di ramo III, caratterizzati da minor assorbimento di capitale e quindi meno costosi in ottica Solvency II”.

RALLENTA IL RAMO I, CRESCE IL RAMO III

Questo andamento, avviato nella seconda metà del 2014, è ora piuttosto evidente, soprattutto nella bancassurance e nel canale dei promotori finanziari. “Anche se – rivela Orsini – nel 2015 ci aspettiamo ancora una crescita dei volumi a due cifre, tra il 10 e il 15% (previsione Ania al 12%), il mercato si avvia verso una decrescita fisiologica dei prodotti tradizionali e verso una rimodulazione dei portafogli. Le compagnie sono inoltre focalizzate sui prodotti multiramo che rappresentano un buon prodotto di passaggio: l’ideale ponte di collegamento tra l’offerta di ramo I e quella di ramo III, in quanto consente al cliente di agire in termini di sicurezza e prudenza senza rinunciare a qualche opportunità di rendimento in più”.

UNA NUOVA MODALITA' DI CONTATTO CON IL CLIENTE

L’altra tendenza che si registra nel vita riguarda il ripensamento, da parte delle compagnie, del rapporto con la clientela, in chiave tecnologica. “Notiamo un crescente utilizzo della digitalizzazione e dei social che consentono una diversa modalità di dialogo e comunicazione con la clientela. Le compagnie sono ormai consapevoli che un cliente insoddisfatto è in grado di propagare il suo malcontento in modo esponenziale ed è quindi necessario trovare una nuova vicinanza con l’assicurato per capirne meglio bisogni e aspettative. Le compagnie stanno puntando molto su questo, sia nel vita sia nel danni, con investimenti importanti”.

COME TRASFORMARE IL VITA IN UN MERCATO DI DOMANDA

Generalmente, il vita continua a essere un mercato di offerta, soprattutto quando si parla di previdenza complementare che, pur registrando un’attenzione crescente, mantiene volumi ancora limitati. Due i driver che potrebbero trasformare il vita-previdenza in un mercato anche di domanda: la normativa e la comunicazione. “Il primo elemento – conferma Federica Orsini – deve essere inteso soprattutto in senso fiscale, laddove gli incentivi rappresentano la leva principale in qualunque mercato; ma anche una maggiore informazione e consapevolezza sulla posizione pensionistica futura rappresentano uno stimolo a ricorrere alla previdenza integrativa da parte degli individui. Il tutto, però, deve essere agevolato da una comunicazione facile, veloce e trasparente che aiuti il cliente a capire e contribuisca a quel passaggio culturale che ancora manca nel nostro Paese”.

LA FORMAZIONE FINANZIARIA

Un richiamo importante va fatto, infine, alla formazione. “Parlando di intermediari, notiamo che alcuni canali, storicamente orientati verso le polizze tradizionali, mostrano alcune titubanze nel proporre quei prodotti sui quali il mercato si sta spostando. Questo perché manca, in alcuni casi, quella preparazione finanziaria utile per fornire una consulenza professionale e specialistica al cliente. Sarà quindi necessario pro futuro puntare su formazione e qualificazione professionale delle reti distributive. Ma – conclude Orsini – per effettuare compiutamente questo passaggio sarà necessario anche il sostegno delle mandanti”.

© RIPRODUZIONE RISERVATA