NON UN PRODOTTO, MA UN MONDO DI SERVIZI

Crescono i previdenti in Italia, ma in modo ancora insufficiente rispetto ai bisogni. Per rilanciare la pensione integrativa serve Maggiore informazione ai cittadini, con prodotti integrati e mirati sulle specifiche esigenze

30/06/2014

Sono sei milioni e 250 mila gli iscritti alla pensione integrativa, nel 2013. “Un numero ancora insufficiente – avverte Aldo Minucci, presidente di Ania – rispetto ai bisogni presenti e futuri della previdenza in Italia, ma sono comunque milioni di italiani che hanno scelto di essere, appunto, previdenti”.

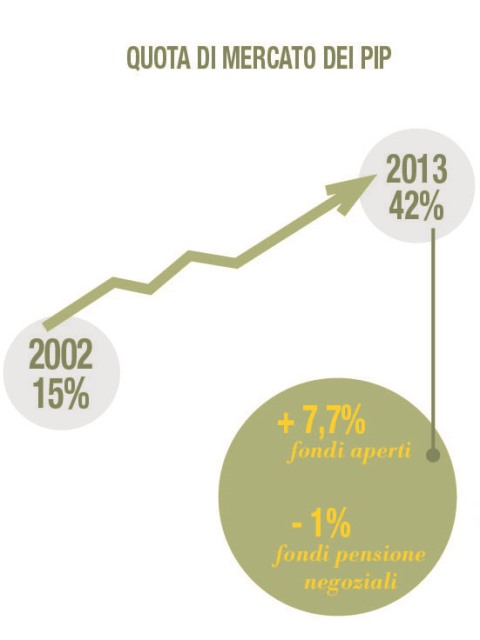

Tradotto in cifre, i Pip, la forma più diffusa in Italia, hanno raggiunto due milioni e 700 mila aderenti, una quota di mercato che, dal 2002 al 2013, è cresciuta dal 15 al 42% con un incremento, nel 2013, del 14,9%, in rapporto al +7,7% dei fondi aperti e al -1% dei fondi negoziali. “Queste polizze assicurative – spiega Minucci – rappresentano soluzioni flessibili in grado di adattarsi con facilità ad ogni percorso lavorativo, superando indenni anche periodi di versamenti contributivi irregolari”. Altro elemento di successo, il valore della “consulenza individuale che le reti assicurative svolgono nei confronti della propria clientela, a differenza dalla consulenza generica che caratterizza altri prodotti”.

Aldo Minucci, presidente Ania

FAMIGLIE PIU' CONSAPEVOLI

E, proprio la consulenza professionale ha consentito di accrescere il livello di consapevolezza degli assicurati sui futuri bisogni previdenziali. Complice anche un’offerta più articolata. “L’inserimento nelle polizze pensionistiche di garanzie accessorie sempre più ampie – commenta Minucci – è il viatico con il quale le famiglie italiane stanno prendendo confidenza con nuove coperture assicurative, ad esempio quelle relative a malattie gravi, alla perdita dell’autosufficienza o dell’impiego”.

Anche in tema di risparmio delle famiglie, l’industria assicurativa italiana ha registrato risultati più che positivi: nel 1990 sono state distribuite polizze vita per un controvalore pari a quattro miliardi di euro (0,8% del Pil); nel 2012, la raccolta ha raggiunto gli 85 miliardi e, in rapporto al Pil, la percentuale è salita al 5,4%. A fine 2012, le riserve vita assicurative pesavano per l’11,5% nei portafogli finanziari delle famiglie italiane, più dei fondi comuni (7,2%) e del risparmio postale (9,3%). “Garanzia del capitale e di un rendimento minimo – sottolinea il presidente Ania – e stabilità nel tempo delle performance sono i punti di forza delle polizze vita che, proprio nei periodi di crisi, stanno mostrando la loro solidità, salvaguardando i risparmi degli italiani mentre altri strumenti finanziari perdevano rapidamente valore”.

AUMENTA LA FIDUCIA VERSO LE ASSICURAZIONI

Questo ha consentito di rinsaldare il rapporto di fiducia tra i risparmiatori e l’industria assicurativa e così la raccolta vita, dopo la battuta d’arresto del 2011 (-18%) e 2012 (-5,5%), ha ripreso a crescere nel 2013 (+22%) e nei primi mesi del 2014 (+48,9%). “Le difficoltà non mancano, ma il fatto di poter disporre di un’industria assicurativa competitiva e patrimonialmente forte permette di guardare con fiducia al cammino che ci attende. Soprattutto – conclude Minucci – se il Regolatore interverrà a rendere la normativa più semplice e flessibile. E favorirà i contribuenti nel calcolo dei propri bisogni pensionistici, ad esempio attraverso l’invio della busta arancione dell’Inps, di cui si discute da anni.”

PIU' ALLINEATI CON L'EUROPA

Tra le leve della previdenza integrativa, proprio la normativa. “Per recepire le sollecitazioni che ci giungevano dall’Europa, in termini di sostenibilità finanziaria e adeguatezza – dichiara Vittorio Conti, commissario Inps – il nostro Paese ha affrontato il passaggio dal sistema retributivo a ripartizione pura a un sistema contributivo puro”. Questo sta facendo convergere il rapporto tra spesa previdenziale e Pil sui dati medi europei: se nel 2007, eravamo al 14%, ora siamo al 16,3%; con il vecchio sistema saremmo stati al 18%, mentre, con la piena convergenza, saremmo di nuovo al 14%.

“Le riforme – conferma Conti – stanno aiutando la sostenibilità. Ora, però, dobbiamo pensare all’adeguatezza: se confrontiamo il tasso di sostituzione tra un padre, che va oggi in pensione, e suo figlio, che andrà in pensione con gli stessi anni di contribuzione, stesso stipendio iniziale e stessa età, vediamo che la differenza è di 14 punti del tasso di trasformazione. Quindi, il passaggio al sistema contributivo riduce il tasso in modo significativo”.

Vittorio Conti, commissario Inps

RIDURRE L'INCERTEZZA

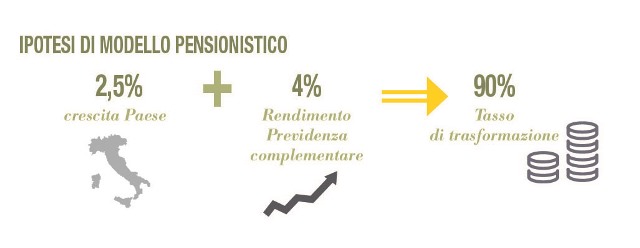

A questo si aggiunge un’altra variabile: la nostra speranza di pensione è strettamente legata alla capacità di crescita del Paese: ipotizzando una crescita dello 0,5%, la pensione si ridurrebbe del 16%, se la crescita fosse del 2,5%, il tasso di pensione aumenterebbe del 20%.

Questi numeri danno, dunque, l’idea della volatilità di eventuali calcoli previdenziali. “Per contenere il livello di incertezza – avverte Conti – è necessario ricorrere alle forme di previdenza complementare, di primo e terzo pilastro. E così, il giovane dell’ipotesi descritta, svantaggiato da un sistema contributivo puro, potrebbe avere un tasso di trasformazione superiore, se il suo Tfr, integrato con il contributo del datore di lavoro, fosse investito in forme di previdenza integrativa”. Tradotto in numeri: se il ragazzo si affaccia sul mercato del lavoro, con una crescita economica del 2,5% e una forma di previdenza complementare che gli dà un tasso di rendimento del 4%, potrebbe raggiungere un tasso di trasformazione del 90%.

PRODOTTI INNOVATIVI

Non tutto, però, può essere simulato o previsto: componenti, quali le condizioni lavorative (stabili o precarie), la categoria professionale di appartenenza e i cambiamenti personali, devono trovare una previdenza complementare che non prescinda da esigenze soggettive che mutano al variare del contesto di vita. “Servono – conferma Conti – prodotti innovativi, ma rigorosi, che prevedano stili di gestione dinamici, analisi di rischio di lungo periodo, modelli di sviluppo che garantiscano sostenibilità, tutela inflazionistica e che diano credibilità, efficienza e trasparenza, rispondendo alle specifiche esigenze del singolo. È indispensabile capire i bisogni del futuro pensionato, perchè non si sta vendendo un prodotto, ma si sta prestando un servizio. In questo senso, serve uno sforzo olistico: nessuno può risolvere da solo il problema e nessuno può delegare la propria responsabilità ad altri. È necessario uno sforzo di conoscenza e competenza. E questa sta diventando una delle priorità dell’Inps”.

INFORMARE IL CITTADINO

Nonostante il livello di sensibilità dei cittadini stia crescendo, la previdenza integrativa sconta ancora una carenza informativa. “La costante e significativa crescita dei Pip assicurativi – avverte Rino Tarelli, presidente Covip – si deve alla capacità di penetrazione delle reti e questo è il punto che si dovrà analizzare di più: i cittadini non sono informati. La massa ha paura del fatto che non ha più il controllo sulle sue risorse e di tante altri aspetti che non gli sono stati spiegati. L’informazione deve riguardare la fase di accumulo, di gestione dei rischi e di erogazione e il messaggio forte deve essere che l’investimento previdenziale non va paragonato con l’investimento finanziario”. Il futuro della previdenza, secondo Tarelli, dovrà passare attraverso l’ottimizzazione dei rendimenti di lungo periodo e una gestione dei rischi trasparente e imparziale, in un’ottica di recupero della funzione sociale dei fondi pensione. “Ma soprattutto – sottolinea Tarelli – attraverso il contenimento dei costi e una maggiore efficienza del settore: punti su cui Covip è molto attenta e su cui le compagnie dovrebbero impegnarsi di più”.

Bisogni dell’individuo e pricing coerenteLo sviluppo della previdenza complementare non può prescindere da un’offerta integrata che punti a quella fetta di mercato che, ad oggi, è più lontana: i giovani. “Solo il 18% dei nostri sottoscrittori di Pip – conferma Antonella Maier responsabile vita ed employee benefits di Generali Italia – ha meno di 35 anni: individui provenienti da famiglie che non hanno vissuto il problema della previdenza, di cui dobbiamo farci carico in termini di formazione ed educazione finanziaria”. Dal canto suo, Generali ha chiesto e ottenuto da Covip di eliminare i costi per chi sottoscrive e ha meno di 40 anni. “A questo – spiega Maier – va unita una maggiore flessibilità e individuazione dei reali bisogni dell’individuo, in un’ottica di pricing coerente con le esigenze di spesa”.L’idea di fondo è che, se il cliente è soddisfatto, tutto è più semplice. “Dobbiamo costruire una relazione di lungo periodo con l’assicurato – dice Michele Cristiano, direttore mercato vita gruppo Cattolica e ad di Cattolica Previdenza – accompagnandolo in un percorso estremamente variabile, con un’offerta innovativa che integri i bisogni e li metta in un unico contenitore prodotti omnicomprensivi suddivisi per fascia di età, stile di vita e universo familiare”.La parola chiave, dunque, è welfare integrato. “Allianz 1 – conferma Francesco Fidanza, responsabile previdenza e assistenza di Allianz – va in questa direzione, per coprire tutte le esigenze della vita lavorativa, con garanzie accessorie e innovative, per supplire alle carenze dello Stato”.Sulla stessa linea, Groupama.“La prévoyance – concorda Daniele Maffei, direttore vita risparmio e bancassicurazione – è lo spirito cardine della nostra compagnia, ovvero vedere in anticipo tutto ciò che può succedere nel corso della vita: questo è il valore del consulente”.Parlando di integrazione, il discorso vola alla sanità. “Vi sono – conferma Alberto Boidi, responsabile portafoglio previdenza e collettive di UnipolSai – 7,5 milioni di italiani che vivono da soli e che, sommati agli ultraottantenni, portano a dinamiche di pensione preoccupanti. Le compagnie devono concentrasi su un welfare per le famiglie, prevedendo coperture aggiuntive, tra cui le prestazioni sanitarie”.

© RIPRODUZIONE RISERVATA