LE SFIDE PER IL 2015

L’attesa crescita, per il prossimo anno, sarà lenta. Ma per il settore assicurativo non mancano Le opportunità. Tra queste, l’evoluzione del modello di servizio, grazie al fattore abilitante della tecnologia, l’innovazione distributiva e di offerta e il ruolo proattivo nella protezione degli italiani

25/02/2015

Il Pil tornerà presto a crescere in valori positivi rispetto al segno meno del biennio precedente. E lo farà grazie a due elementi: la ripresa delle esportazioni, collegata alla domanda mondiale, trainata anche dall’indebolimento dell’euro; e gli investimenti delle imprese, elemento importante, collegato sia alla crescita sia al rinnovamento del capitale che, in questi anni di crisi, è divenuto obsoleto.

“Anche se una serie di condizioni sono state poste e altre potrebbero aiutare, quali flessibilità e defiscalizzazione – conferma Federica Orsini, senior manager di Prometeia – la ripresa sarà molto lenta e incerta, anche a causa di una serie di squilibri, soprattutto nel mondo del lavoro, dove gli elevati tassi di disoccupazione hanno inciso sull’allocazione del reddito delle famiglie, le quali, dopo le perdite in termini di ricchezza finanziaria, reale e immobiliare, devono ora ricostituire gli stock rallentando, almeno per ora, l’aumento dei consumi”.

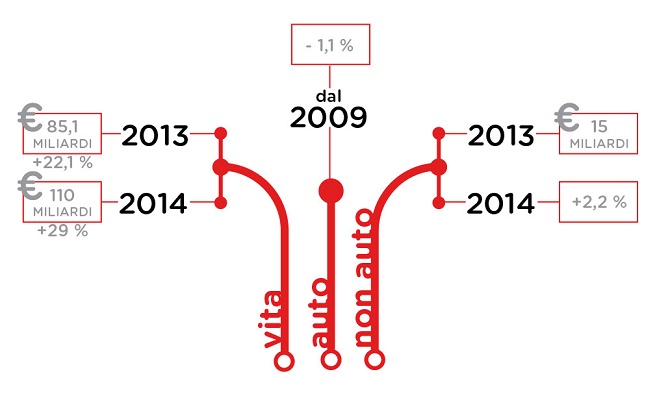

Sul fronte assicurativo, tre sono stati i fenomeni rilevanti: la ripresa della propensione al risparmio, il calo delle opportunità di rendimento e la riqualificazione dei portafogli verso il risparmio gestito. “Il mercato vita – spiega Andrea Poggi, partner di Deloitte, responsabile strategy consulting – ha mostrato una crescita importante: 85,1 miliardi di euro di raccolta nel 2013 (+22,1% vs 2012) e un nuovo record è atteso nel 2014 (110 miliardi di euro +29%), mentre, nel biennio 2015-2016, si stima che la crescita proseguirà, seppure con tassi a cifra singola. La raccolta è concentrata sui prodotti a rendimento garantito (ramo I: 76,3% dei volumi), ma i prodotti di investimento più sofisticati (ramo III) diventeranno più rilevanti (Nuova produzione vita +48,1% ad ottobre 2014)”.

RIEQUILIBRIO DEL BUSINESS MIX

Una previsione che sembra confermata dai dati: “se fino alla scorsa estate – spiega Orsini – l’andamento della raccolta della nuova produzione ha privilegiato prodotti tradizionali collegati alle gestioni separate, successivamente, i rivalutabili hanno visto un graduale rallentamento a favore dei prodotti unit linked, che prevedono un minore assorbimento del capitale, elemento molto importante, per le compagnie, in ottica Solvency II”.

Il comparto danni conferma i trend recenti, focalizzato sul business obbligatorio dell’auto (18,7 miliardi di euro nel 2013, di cui circa il 90% Rc): “i volumi Rc auto – spiega Poggi – sono in moderata, ma progressiva contrazione (-1,1% annuo dal 2009), confermata anche nel 2014 (-6%) a causa della riduzione delle tariffe e delle immatricolazioni. Il tutto in un momento positivo di redditività, con un combined ratio pari a 88,1%”.

Il riequilibrio del business mix, lo ritroviamo anche nel ramo danni. “Nell’Rc auto – sottolinea Orsini – la riduzione del premio medio e la maggiore competizione, data dall’ingresso nel mercato di nuovi player (compagnie dirette e banche), ha ridotto i margini per le reti tradizionali, che, ora, hanno l’esigenza di riequilibrare il portafoglio a favore dei prodotti non auto: una tendenza che aumenterà nei prossimi anni”. E, proprio sul non auto, la raccolta, a oggi stabile, pari a circa 15 miliardi di euro, nel 2013 (-1,1%), si stima in ripresa (+2,2%, nel 2014).

Al di là dei numeri, molti sono i cambiamenti e le opportunità. “Innanzitutto – spiega la responsabile Prometeia – per favorire la crescita, ci aspettiamo tassi di interesse molto ridotti e, in questo scenario, si inserisce, soprattutto nel mondo vita, il tema della sostenibilità prospettica del comparto tradizionale (quello delle gestioni separate con garanzia) e la necessità di un riequilibrio del business mix verso prodotti a maggior contenuto di rischio, per gli assicurati, che consentono di approfittare delle opportunità offerte dai mercati, senza vincolare la compagnia a garantire capitale o rendimento minimo”.

DISTRIBUZIONE E OFFERTA

Il comparto assicurativo può svolgere un ruolo importante per aiutare il Paese e i cittadini a gestire la crisi economica: secondo una ricerca demoscopica di Deloitte, condotta in collaborazione con Gfk Eurisko, il 62% dei capifamiglia italiani ritiene che le assicurazioni possano giocare un ruolo attivo, anche se il 65% pensa che al momento stiano facendo poco o nulla in questo senso.

“In particolare – sottolinea Poggi – le compagnie devono agire su due livelli: distribuzione e offerta. La prima può svolgere un ruolo chiave nell’aiutare i clienti a comprendere al meglio le proprie necessità e le modalità assicurative con cui gestirle per evitare rischi ulteriori, limitare le uscite finanziarie e sostenere il tenore famigliare o l’attività lavorativa. In questo senso, l’apporto della consulenza appare migliorabile: circa il 77% dei clienti, nel corso dell’anno, dichiara che non è mai stato contattato dalla propria assicurazione”.

L’altro fronte su cui lavorare è quello dell’offerta, per essere vicini alle reali esigenze dei clienti, con prodotti semplici ma che ne indirizzino i bisogni, nel mutato contesto economico, sociale e di welfare (protezione, assistenza, gestione del risparmio, ecc.). “L’offerta – spiega il partner Deloitte – dovrà essere arricchita con elementi di innovazione digitale che contribuiscano, non solo al contenimento dei costi, ma anche al potenziamento dei servizi offerti in ambito mobilità e telematica”. Il 62% dei clienti dichiara elevato interesse verso coperture per l’abitazione che integrino componenti tecnologiche in grado di offrire servizi di alerting e monitoraggio e il 44% verso coperture per la salute con servizi di telemedicina.

UN NUOVO APPROCCIO AL CLIENTE

Vi sono, poi, una serie di opportunità collegate a una crescente penetrazione di segmenti di clientela quali il corporate e le Pmi per la copertura di rischi emergenti (cyber risk, responsabilità, ecc.), dove si registra un crescente interesse da parte degli operatori.

Sul fronte retail poi, le principali sfide sono collegate alla rivisitazione del modello di servizio, che include una maggiore competitività, per la presenza sul mercato di operatori non tradizionali, e un ripensamento della modalità di relazione con la clientela, resa più evoluta dalle nuove tecnologie. “Queste – spiega Orsini – consentono, da un lato, un migliore servizio al cliente, grazie a una maggiore profilazione dei portafogli, finalizzata a una conoscenza più approfondita dei bisogni dell’assicurato; il tutto si traduce in un’offerta personalizzata e caratterizzata da più ampi contenuti di servizio verso un consumatore che, oggi dopo la crisi, è più consapevole dell’incertezza del futuro, più sensibile verso tematiche, quali protezione, previdenza e tenore di vita e più interessato a una finalizzazione del risparmio e a servizi complementari, come nel caso di prodotti agganciati alle polizze, che conferiscono una crescente materialità all’offerta assicurativa, sul fronte della sicurezza della casa, della salute”.

CRESCE LA CUSTOMER EXPERIENCE

Le compagnie sono, dunque, al centro di un’evoluzione digitale equilibrata, con l’arricchimento di servizi in una logica di multiaccesso. “La forza vendita – avverte Poggi – deve diventare pienamente operativa anche fuori sede, grazie a dematerializzazione dei processi e strumenti di supporto commerciale, consulenziale o di pagamento mobile”. E, con le nuove tecnologie si evolve anche l’offerta, con l’integrazione di servizi telemetrici su auto (scatola nera), salute (monitoraggio e assistenza) e casa (safety e security), che aumentano le informazioni a disposizione della compagnia e i servizi erogati al cliente, spostando la competizione, non più solo sul prezzo, ma sull’intera customer experience. Dove i nuovi competitor sono in grado di cambiare le regole del gioco, grazie all’utilizzo degli analytics (Google e Amazon) o schemi di affinity (Gdo, case automobilistiche) che sfruttano l’interazione e la relazione fisica con il cliente.

In conclusione, molte le sfide già evidenti per il 2015: innovazione di offerta e distributiva e ruolo proattivo nella protezione. “Solo così – conclude Poggi – la crescita del settore assicurativo diventerà ben più robusta e di lungo termine e consentirà una maggiore solidità del contesto sociale ed economico del Paese”.

UN CLIENTE SEMPRE PIÙ IBRIDO

L’austerità e la contrazione della spesa pubblica porterà a una riduzione del welfare state, creando le condizioni per un maggiore ruolo sociale delle compagnie nel settore della protezione. “La crisi – evidenzia Andrea Poggi, partner di Deloitte – porta a una maggiore percezione del rischio che, unita al progressivo invecchiamento della popolazione, accresce i bisogni di protezione e assistenza in un contesto in cui ciascuna famiglia spende già out of pocket 600 euro per la casa e 1.150 euro per la spesa sanitaria. Anche il comportamento di acquisto si evolve per effetto della crisi e per la crescita esponenziale delle nuove tecnologie. Si viene a configurare così un cliente assicurativo ibrido, che utilizza sia canali diretti sia intermediati in maniera non lineare e che, secondo le nostre stime, costituirà oltre il 60% della popolazione nel 2020”.

ARRANCA IL CANALE DIRETTO

Sul ramo danni continuano a farla da padroni i canali fisici tradizionali: 90% dell’auto e 87% del non auto. I big player bancassurance, entrati di recente nell’auto, restano marginali e, anche nel non auto, hanno un ruolo secondario con circa 30 mila euro medi di premi raccolti per filiale, rispetto ai 200 mila euro in Francia.

Il canale diretto non ha ancora raggiunto dimensioni paragonabili a quelle di altri Paesi europei e rimane focalizzato sul business auto, con una quota di mercato sul totale danni inferiore al 5% e tassi di crescita positivi, ma in rallentamento (+2,3% nel 2013) a fronte del generale calo tariffario.

© RIPRODUZIONE RISERVATA