LA FINE DEL NEW NORMAL, L’INIZIO DEL NUOVO MONDO

Dopo 12 anni di tassi d’interesse bassi, o addirittura sottozero, e un’inflazione inesistente, in pochi mesi è cambiato tutto. Nell’inedito scenario che stiamo vivendo sui mercati finanziari, la moneta più solida resta quella della fiducia

27/06/2022

Quella normalità che avevamo tanto agognato, ora che inizia la terza estate durante la pandemia, abbiamo capito che non tornerà più. Il mondo come lo conoscevamo fino al 2019 è stato sostituito (definitivamente?) da una nuova realtà. Ed è paradossale costatare come non sia stata tanto la pandemia a disegnare il nuovo mondo, come ci saremmo potuti attendere, ma l’arrivo di qualcosa che l’umanità pratica da sempre: la guerra. Il mix esplosivo di virus e conflitto armato porta con sé conseguenze di lungo periodo sui mercati finanziari globali, come l’alta inflazione, una politica monetaria restrittiva e costi esorbitanti per energia e materie prime.

INFLAZIONE: DA 0 A 100

Come ha spiegato Paola Pietrafesa, ad di Allianz Bank, durante un incontro al Salone del risparmio di Milano, “siamo stati abituati negli ultimi 12 anni a ciò che avevamo chiamato new normal, cioè un ambiente di tassi d’interesse bassi, o addirittura sottozero e un’inflazione inesistente. Questo ha favorito la migrazione di ricchezza verso il risparmio gestito. Abbiamo passato anni a fuggire dalle gestioni separate, che ormai non garantivano più ritorni: ma ora è cambiato tutto”.

L’unico punto fermo è l’inclinazione al risparmio degli italiani che, anzi, è rinvigorito da pandemia e venti di guerra. Lo sostengono Assogestioni e Censis, in occasione della presentazione del loro terzo rapporto congiunto. La propensione al risparmio, si legge nella ricerca, che era pari all’8,1% del reddito disponibile nel 2019, è aumentata al 15,6% nel 2020 e oggi è pari al 13,1%.

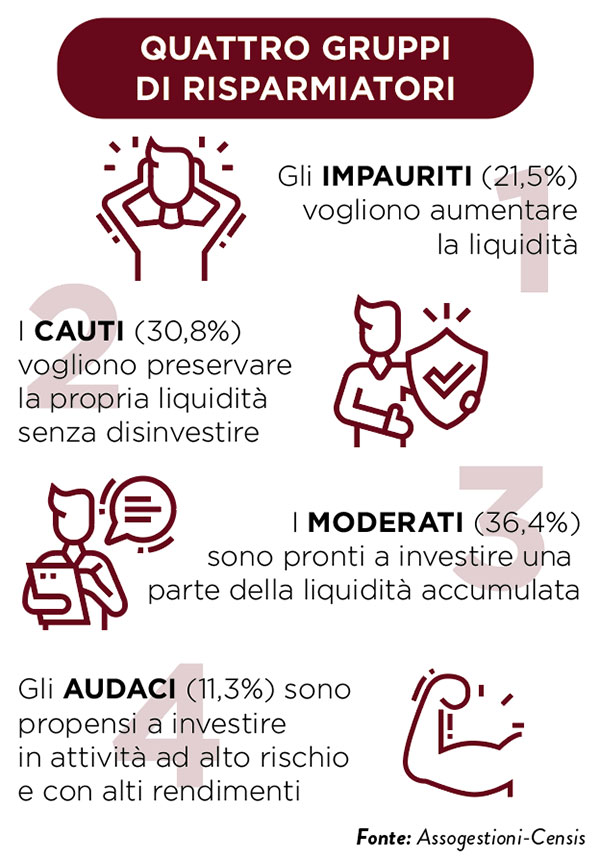

PORTAFOGLI GONFI MA LIQUIDI

Con un valore di 5.000 miliardi di euro il portafoglio finanziario degli italiani è cresciuto del 25,5% in termini reali negli ultimi dieci anni e del 5,9% rispetto al 2020. La liquidità e i depositi delle famiglie hanno registrato una vera e propria esplosione nell’ultimo decennio, per una crescita del 32,1%.

“Per far ripartire gli investimenti – ricorda Giorgio De Rita, segretario generale del Censis – sono quindi disponibili tante risorse private, di cui una quota rilevante è in forma liquida, ferma sui conti correnti bancari”. Mettere in circolo queste risorse, tuttavia, non sarà facile.

Secondo De Rita, la preoccupazione e la paura del futuro sono diventate strutturali negli italiani, che hanno vissuto in sequenza un’emergenza dopo l’altra: dalla crisi finanziaria del 2008 a quella del debito del 2011-2012, sono passati per la pandemia (non ancora superata), stanno vivendo la guerra in Europa, la crisi delle materie prime, l’inflazione che indebolisce il potere d’acquisto.

GLI ITALIANI NON SONO PIÙ “BOT PEOPLE”

In questo scenario, però, circa la metà dei risparmiatori “è pronta a scongelare un po’ della propria liquidità”, dicono gli analisti, a patto di trovare gli investimenti giusti. Il 38,8% vorrebbe rendimenti più alti, il 25,6% costi dei servizi di gestione più bassi, il 22,8% rassicurazioni sul valore reale dell’investimento.

Per quanto riguarda gli strumenti d’investimento, la stragrande maggioranza (78%) vuole “investimenti etici”, mentre diminuisce l’appeal per i titoli di Stato e l’immobiliare. Il 54,4% investirebbe in piccole e medie imprese italiane. Soprattutto per quanto riguarda i titoli governativi e la casa, secondo Censis, siamo di fronte a un “cambio epocale”, confermato peraltro dai consulenti finanziari che non rilevano “significative prese di posizione dei propri clienti sugli investimenti immobiliari” e sono convinti “ci siano investimenti migliori”.

UNA CONSAPEVOLEZZA CONDIVISA

Per quanto riguarda il risparmio gestito, il 40% degli intervistati (55,7% tra le persone benestanti) ne conosce gli strumenti, e tra questi il 46,2% ne ha fiducia. Decisivo il ruolo della consulenza finanziaria, da cui il 40,8% degli italiani si aspetta chiarezza, “cioè esposizioni semplici dei rischi e delle opportunità degli investimenti”. Il 39,5% pretende competenza, il 24,3% attenzione alle esigenze del cliente, il 21,7% esperienza.

Il 50,5% dei consulenti interpellati rileva come negli ultimi due anni sia aumentata la fiducia dei clienti nel risparmio gestito (solo per il 5,8% è diminuita): “i professionisti – ha chiosato De Rita, commentando la ricerca – devono spendere bene questo bonus di fiducia. È importante investire bene, ma anche ripensare la comunicazione in senso lato, non solo l’informazione finanziaria: da parte delle persone c’è una domanda di partecipazione chiara, una richiesta di consapevolezza condivisa”.

© RIPRODUZIONE RISERVATA

inflazione,

👥