VIGILANZA, UN IMPEGNO CHE CRESCE ANCORA

Molte le irregolarità rilevate nel corso delle ispezioni, anche se gli agenti sono i meno coinvolti. Secondo l'Ivass, bisogna agire sulla cultura e sulla formazione. Su cui, a breve, partirà un'ulteriore indagine

21/06/2016

Sono oltre 250mila gli intermediari iscritti al registro unico in Italia, di cui più di 40mila tra agenti e mediatori. Polarizzati al Nord (53% contro il 14% del Sud) e prevalentemente uomini ultra 40enni (oltre 11mila), iniziano a far sentire il loro peso anche le donne (3.862 le over 40). La vigilanza è dunque una sfida sempre più impegnativa data la vasta platea, come è emerso in un workshop organizzato lo scorso maggio, a Roma, da Anapa Rete ImpresAgenzia, dal titolo La tutela degli agenti.

L’attività del regolatore, oggi, è molto articolata: va dal controllo sistematico sugli operatori, al monitoraggio dei modelli operativi e di business, per individuare le buone pratiche; dalla verifica degli intermediari che distribuiscono per conto di imprese estere, alla verifica sulla base di segnalazioni che arrivano da imprese, intermediari, associazioni di categoria, consumatori, Consap e organi di polizia.

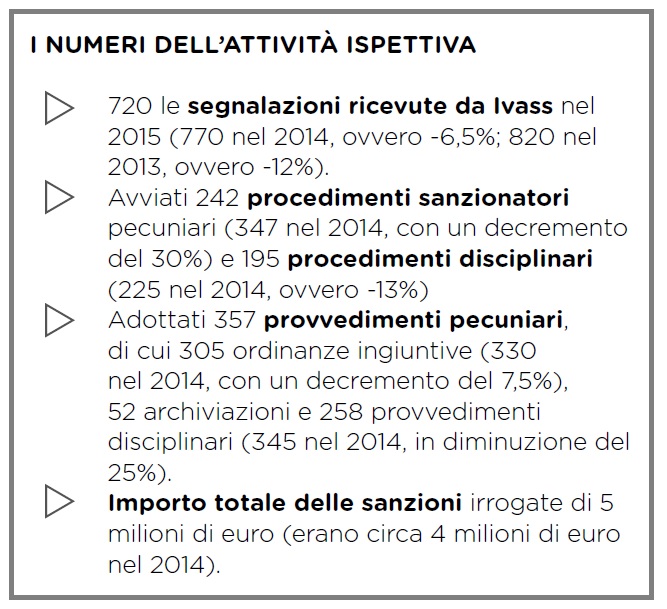

“Nel 2015 – racconta Maria Luisa Cavina, responsabile servizio vigilanza intermediari assicurativi dell’Ivass – abbiamo ricevuto 720 segnalazioni. Su questi, sono stati avviati 242 procedimenti sanzionatori pecuniari e adottati 357 provvedimenti pecuniari, per un importo totale di sanzioni di 5 milioni di euro”.

Nello specifico, gli agenti sono stati promossi: solo lo 0,38% di essi risulta essere stato sanzionato, contro lo 0,88% dei broker e il 2,94% delle banche.

LE IRREGOLARITÀ RISCONTRATE

Le principali violazioni accertate vanno dalle mancate rimesse, alla violazione del conto corrente separato; dall’appropriazione indebita dei premi versati dai clienti, all’esercizio abusivo dell’intermediazione assicurativa; dall’utilizzo fraudolento dell’identità degli intermediari, alla commercializzazione di polizze contraffatte. “Vi sono poi – racconta Filomena Ferrante, del servizio di vigilanza sugli intermediari assicurativi dell’Ivass – casi di intermediari iscritti che emettono polizze all’insaputa della compagnia, o che arrivano anche a liquidare cedole e a fare riscatti parziali al cliente, oppure che sottoscrivono contratti a nome di ignari assicurati, con l’obiettivo di raggiungere determinati livelli produttivi e usufruire di maggiorazioni provvigionali”. Altri ancora propongono nuove polizze unit e index linked in assenza di corrette informazioni sul nuovo prodotto e sulle penalità a cui i clienti incorrono. “Su tutte queste tipologie di violazioni – avverte Ferrante – bisogna lavorare. Non solo sul controllo, ma sulla cultura e sulla formazione”.

I NUOVI STANDARD FORMATIVI

Anche in tal senso, ha operato l’Ivass stilando il Regolamento 6/2014 (su cui a breve partirà anche un modello operativo ispettivo) che rafforza i requisiti professionali degli intermediari assicurativi, innalzando gli standard organizzativi e di contenuto, anche in considerazione della crescente diffusione dei rapporti da gestire in via telematica.

Quattro le aree interessate: modalità di organizzazione e fruizione dei corsi (obbligo di aggiornamento biennale, equiparazione Fad webinar, e-learning e corsi in aula); contenuti dei prodotti formativi; standard di qualità dei percorsi e dei soggetti formatori (docenza riservata a soggetti altamente qualificati o che abbiamo come attività prevalente quella formativa); accertamento delle competenze acquisite (procedure e modalità di svolgimento del test finale, verifica obbligatoria in aula per la formazione tradizionale).

“L’obiettivo pratico da conseguire – spiega Antonella Altamonte, del servizio di vigilanza sugli intermediari assicurativi dell’Ivass – è che la formazione venga vissuta non più come un obbligo, ma come un elemento di crescita degli intermediari”.

LE AREE SU CUI LAVORARE

In questo senso, sono ancora molti i punti di attenzione su cui l’Ivass esorta a operare: i bisogni formativi vanno tarati in base alla tipologia di intermediario, alle tecniche distributive, alle prospettive di sviluppo futuro dell’attività e al ruolo svolto da ciascun soggetto all’interno della rete distributiva del singolo intermediario. Va ripensata la programmazione/organizzazione dei corsi, da strutturare diversamente se si tratta di formazione iniziale o di aggiornamento. Ma va anche rielaborato il materiale didattico e i questionari somministrati, che devono risultare coerenti con i contenuti e la tipologia dei corsi. È importante anche l’aspetto temporale, laddove è auspicabile una formazione continua, non concentrata in brevi periodi dell’anno. Infine, attenzione anche alle verifiche interne, che devono tendere a valutare l’adeguatezza del percorso formativo.

CURARE LA PROPRIA RETE

Gli intermediari che scelgono di impartire direttamente la formazione (intesa come organizzazione, e non come docenza) devono, nel caso di collaborazione orizzontale tra intermediari di primo livello, curare gli obblighi di formazione/aggiornamento della propria rete verticale di collaboratori. “Ogni agente – conferma Altamonte – deve curare unicamente la preparazione della propria rete distributiva”.

Infine, sul turn over delle collaborazioni, l’Istituto prevede diverse modalità: se la domanda di reiscrizione è presentata entro due anni dalla cancellazione, viene richiesto un aggiornamento professionale non inferiore a 15 ore, che arriva a 60 ore se la reiscrizione avviene dopo i due anni dalla cancellazione; dopo i cinque anni, bisogna ripetere la formazione professionale iniziale di 60 ore.

© RIPRODUZIONE RISERVATA