INTESA SANPAOLO, LA BANCA DEL FUTURO C’È GIÀ OGGI

Con l’obiettivo al 2025 di un innalzamento dell’utile netto fino a 6,5 miliardi di euro, il gruppo si dice pronto a guidare il cambiamento dei modelli di business. Centrale sarà la creazione della nuova banca digitale, Isybank, un progetto made in Torino. Ma il ceo, Carlo Messina, guarda anche all’Europa e spinge per l’unione bancaria

08/03/2022

Un piano, quattro pilastri. Non stiamo parlando di edilizia, ma della nuova strategia di Intesa Sanpaolo, che si baserà su una forte riduzione del profilo di rischio, dei costi, grazie alla tecnologia; e poi un aumento dell’attività di wealth management e business della protezione; e un investimento massiccio in Esg. L’obiettivo finale, al 2025, è l’innalzamento dell’utile netto fino a 6,5 miliardi di euro e la distribuzione agli azionisti di oltre 20 miliardi lungo tutta la durata del piano.

Centrale sarà la creazione della nuova banca digitale, Isybank (vedi box), che conterà quattro milioni di clienti, e che sarà lanciata “a brevissimo”, secondo le parole del ceo del gruppo, Carlo Messina. Si tratta di una piattaforma che genererà circa 200 milioni di ricavi e che si avvarrà della ricerca sull’intelligenza artificiale svolta nell’Innovation center di Torino.

Intesa Sanpaolo scommette quindi su digitale, wealth management e protection per costruire la “banca dei prossimi 10 anni”, come ha spiegato Messina.

Il colosso finanziario italiano parte da ottime basi per centrare gli ambiziosi obiettivi del piano: nel 2021, la società ha realizzato un utile netto di 4,18 miliardi di euro, in crescita del 19,4% rispetto ai tre miliardi del 2020. Un bel risultato anche per gli azionisti che si vedranno corrispondere un ritorno cash di 4,9 miliardi, di cui 1,5 come saldo dividendi 2021 e 3,4 miliardi di buyback. Nell’anno in corso, il gruppo prevede una crescita dei ricavi, un aumento del risultato della gestione operativa e un utile netto pari a 5 miliardi di euro. Ma questo è solo l’antipasto di un piano industriale molto ambizioso.

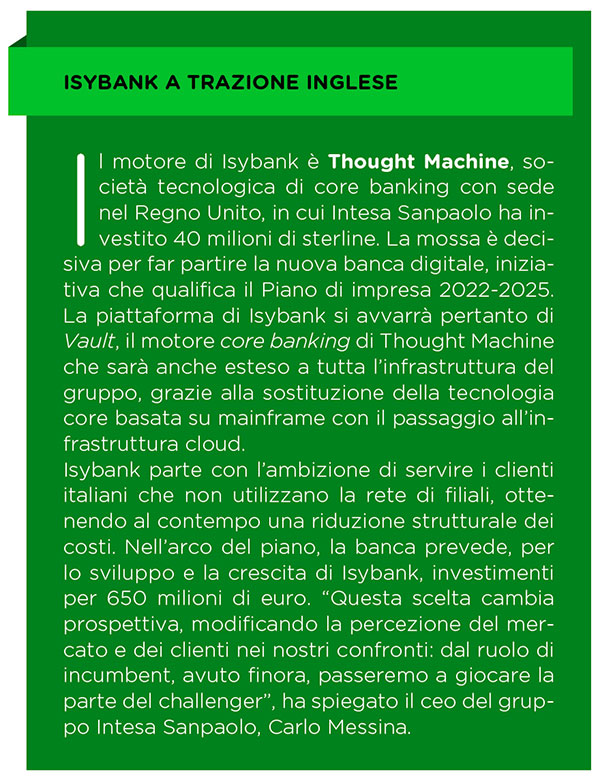

L’INNOVAZIONE A SERVIZIO DEI PNRR

“Il mondo fintech – ha spiegato Messina – aggredisce facilmente le banche perché rende i servizi facili e a basso costo: noi creeremo le basi per far entrare in questo mondo soprattutto la protection”. Isybank si avvarrà anche dell’esperienza di Banca 5: “sarà un percorso rapidissimo – assicura il ceo – perché creeremo un modulo che diventerà la base di tutta la tecnologia di Intesa Sanpaolo”. Il laboratorio di intelligenza artificiale sarà un’unità strategica presente fisicamente nel grattacielo a Torino. Si tratta di un progetto essenziale perché “questo è il futuro della banca”, ha detto Messina, il quale si sta occupando personalmente di selezionare le persone che faranno parte della squadra dell’innovation lab. Intesa punta sulla qualità del capitale umano, perché “se noi entriamo in questo mondo (fintech, ndr) è per diventare leader”, ha spiegato il ceo.

Del resto, il top management della banca ha molto insistito sull’importanza sistemica di Intesa Sanpaolo, che rappresenta uno dei pilastri finanziari italiani, giacché gestisce oltre un trilione e 300 miliardi di risparmi, erogando prestiti alle imprese per un terzo del Pil. Il contributo di Intesa al Pnrr, secondo i calcoli dell’istituto, varrà oltre 400 miliardi di euro.

Carlo Messina, ceo di Intesa Sanpaolo

IL RIALZO DEI TASSI NON SPAVENTA

Ma cosa potrebbe ostacolare la buona riuscita del piano? Gli analisti mettono in guardia la comunità finanziaria da inflazione e rialzo dei tassi, una manovra, quest’ultima ritenuta ormai molto probabile. Carlo Messina si è mostrato sempre fiducioso rispetto al futuro, sia della banca sia dell’economia italiana, ribadendo più volte di non temere il possibile rialzo dei tassi d’interesse, ipotizzabile, secondo lui, eventualmente solo dal secondo semestre. Se salgono i tassi, dicono da Intesa, potrebbero esserci piccole modifiche di scenario ma senza impatti troppo negativi: fino a un punto percentuale di rialzo l’impatto sarebbe marginale. Insomma è difficile pensare che ci sarà un effetto di discontinuità.

Anche la crescita dello spread sarà di carattere transitorio: la banca confida nel fatto che, visti i risparmi accumulati in questi anni di pandemia e di crisi nei depositi delle banche, ripartiranno i consumi. “Crescita e risparmio delle famiglie tendono a compensare il problema del debito pubblico”, ha specificato Messina.

GENERALI? NO GRAZIE, MEGLIO UBI BANCA

Intesa Sanpaolo è chiamata dal proprio ceo ad anticipare i fenomeni che possono derivare dall’ingresso di nuovi competitor, riuscendo anche a risolvere un punto di debolezza storica delle banche italiane, cioè la questione degli Npl. Ca’ de Sass, negli ultimi anni, è riuscita a “ridurre drasticamente il livello di sofferenze e incagli” e quindi a puntare a “un futuro più simile a quello delle banche dei Paesi nordici”, ha detto il ceo. Questo grazie anche all’acquisto di Ubi Banca, definita “la banca migliore del sistema dopo Intesa Sanpaolo”, orientata a wealth management e protecion.

Sono pronte altre acquisizioni, quindi? Messina ha più volte negato l’intenzione di procedere con nuove operazioni, escludendo peraltro qualsiasi interesse nella partita di Generali, ora che la compagnia sta affrontando i noti problemi di governance.

© KanawatTH – iStock

La banca ha escluso peraltro anche nuove partnership nell’asset management, cosa che invece aveva cercato, soprattutto all’estero, in passato. Il solo acquisto di Ubi ha comunque fruttato a Intesa circa 200 miliardi in più di masse tra risparmio gestito e assicurato. Nei campi di wealth management e protection, detta la volontà di crescere ancora, il ceo ha tuttavia ammesso che in mercati come quelli del centro ed est Europa c’è meno capacità di sviluppo: “restano Paesi strategici, ma non vedo possibilità di M&A”, ha precisato.

INTESA (NON) FA POLITICA

Non avere piani di M&A, non vuol dire però non occuparsi di una questione cruciale a livello europeo, ovvero l’unione bancaria. Tema che tocca anche gli interessi assicurativi e chiama in causa la vigilanza europea. Messina ha fatto notare che in Europa ci sono banche eccellenti, gestite benissimo, ma che tutte insieme non fanno in termini di valori di Borsa nemmeno un terzo di J.P. Morgan.

Ecco perché per il ceo è necessario “favorire il percorso di aggregazione europeo”, senza però ricorrere a fusioni a freddo tra business molto diversi tra loro. L’unione bancaria è un tema che va affrontato e risolto, perché è indispensabile per l’Europa porsi allo stesso livello di Stati Uniti e Cina. “Noi facciamo la banca, non facciamo politica”, ha detto più volte Messina, senza nascondere tuttavia il peso e l’influenza del gruppo nello scacchiere europeo.

© RIPRODUZIONE RISERVATA

👥

.jpg?1744110576)