TUTELA LEGALE, CRESCITA A PICCOLE DOSI

Un mercato ancora limitato, ma dalle grandi potenzialità. In Italia, il ramo cresce in modo costante, ma per decollare necessita di formazione e comunicazione, anche da parte delle istituzioni. Ne parliamo con le principali compagnie specializzate nel comparto

31/10/2014

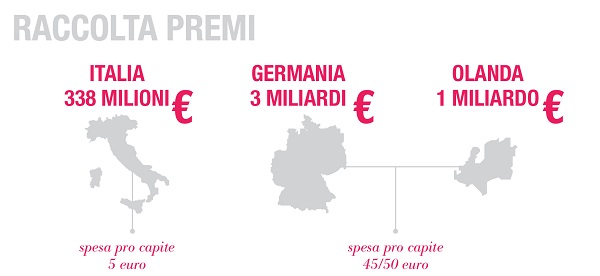

Una raccolta premi di 338 milioni di euro, in aumento del 5,5% nel 2013. Questi i volumi del ramo tutela legale in Italia. “Un comparto – spiega Luigi Matarazzo, direttore commerciale e marketing di Arag – di dimensioni ancora esigue, in valore assoluto soprattutto se confrontato con mercati del nord Europa, quali quello tedesco (circa tre miliardi di raccolta premi) e quello olandese (quasi un miliardo di raccolta)”.

Nella foto: Luigi Matarazzo, direttore commerciale e marketing di Arag

In quei Paesi, come in Austria, la spesa pro capite per la tutela legale si attesta, in media, sui 45-50 euro, mentre in Italia è di soli cinque euro.

Lo sviluppo, seppur modesto, è però costante. “Alla chiusura dell’esercizio corrente – conferma Giovanni Grava, amministratore delegato di Tutela legale – ci si attende una raccolta complessiva di quasi 350 milioni di euro: cinque anni fa erano meno di 300 milioni. Ciò significa che si possono stimare in 600/700 mila i nuovi contratti acquisiti dal mercato nell’ultimo quinquennio”.

Aumenta dunque la domanda, ma anche i rischi. “Esiste – conferma Grava – un rischio legale sempre più elevato in capo a tutti i soggetti, amplificato anche dalla contingenza macroeconomica. È del tutto sbagliato ed irrealistico pensare che questo pericolo possa riguardare solo particolari categorie di soggetti, maggiormente esposti”.

Nella foto: Giovanni Grava, amministratore delegato di Tutela Legale

IL RUOLO SOCIALE

L’elemento che costituisce il fiore all’occhio del comparto è la funzione di servizio, “che – sottolinea Adelaide Gilardi, amministratore delegato di Uca Assicurazione – eleva il ramo da quella funzione meramente indennitaria, tipica delle assicurazioni. Questo, unitamente a un know how di qualità, rende l’operato delle compagnie specializzate di particolare rilevanza per i consumatori, che lo apprezzano e utilizzano sempre più consapevolmente”.

In molti, parlano anche di ruolo sociale della tutela legale, quale opportunità dello sviluppo di questo ramo: “Questo strumento – conferma Matarazzo – può costituire un valido mezzo di parificazione delle opportunità di difesa tra soggetti che hanno potenzialità economiche diseguali e può garantire la tutela degli interessi della parte più debole. Indubbi i benefici che i singoli possono trarre dalla tutela legale, in termini di facilità di accesso alle vie di giustizia, così come quelli che ne può trarre il sistema giustizia e le compagnie assicurative, evidentemente interessate alla riduzione del contenzioso, dei tempi e dei costi di soluzione delle vertenze”.

ASPETTANDO LA RIFORMA

All’ordine del giorno, l’imminente riforma della giustizia. “Bisogna attendere la conversione in legge del decreto sulla negoziazione assistita – conferma il direttore commerciale di Arag – di certo avremo un maggiore ricorso alla giustizia negoziata, ma allo stesso tempo un minore ricorso alla via giudiziale, quindi probabilmente i due effetti tenderanno ad annullarsi. In Arag, oltre ad accollarci i costi peritali, stragiudiziali e giudiziali, il nostro servizio segue il cliente in tutte le fasi, un valore aggiunto non quantificabile in termini economici”.

La convenzione di negoziazione assistita da un avvocato è un accordo mediante il quale le parti convengono di cooperare in buona fede e con lealtà per risolvere in via amichevole la controversia tramite l’assistenza di avvocati iscritti all’albo. “Le nostre polizze – ribadisce Gilardi – già prevedono la copertura di queste spese legali, ma v’è di più: applicando rigorosamente e da sempre il principio comunitario, in base al quale la libera scelta del legale deve essere garantita all’assicurato sin dalla fase stragiudiziale, le polizze Uca non riservano a sé, nè a propri legali fiduciari, nè la trattativa stragiudiziale nè gli eventuali accordi di negoziazione assistita, nel perseguimento di un solo e unico interesse, quello dell’assicurato”.

Pur tuttavia, ribadiscono in Arag, “non solo non esiste nessuna norma, comunitaria o nazionale, che sancisca l’obbligo della libera scelta del legale nella fase stragiudiziale, ma l’avere da parte della compagnia un panel di avvocati qualificati e specializzati per singola materia, su tutto il territorio nazionale, da consigliare al cliente in base al tipo di vertenza, costituisce un vero e proprio valore aggiunto alle garanzie di polizza. Nella fase giudiziale è notorio che le norme sanciscono comunque la libera scelta del legale ed è notorio che tutte le polizze rispondono a questa indicazione di legge”.

SERVE MAGGIORE ATTENZIONE

Le prospettive di sviluppo del ramo sono, dunque, considerevoli, non solo perchè le famiglie e le imprese italiane sono sottoassicurate, ma anche perchè i tempi della giustizia italiana sono talmente lunghi e i costi così imprevedibili che il ricorso a una copertura assicurativa diventa una strada quasi obbligatoria. “Non mancano, però, i limiti – avverte Matarazzo – ovvero la crisi economica e i costi delle polizze Rc auto, che lasciano poco spazio alla diffusione delle garanzie accessorie, ma soprattutto una bassa cultura del rischio che caratterizza ancora il nostro Paese”. Quello che manca è l’attenzione sia del comparto assicurativo sia delle istituzioni. “Le grandi compagnie – conferma il responsabile Arag – investono poco su un ramo così piccolo, quindi, il comparto resta limitato. E anche le istituzioni fanno la loro parte: se si cerca di spingere sulle catastrofali e sulla previdenza, non si fanno campagne di sensibilizzazione sulla tutela legale”.

FORMAZIONE E COMUNICAZIONE

Le leve su cui puntare, dunque, sono la formazione della rete e la comunicazione verso il consumatore. “L’attività di promozione – spiega Gilardi – da poco sviluppata anche nel mass market, la soddisfazione degli assicurati (che statisticamente si attesta intorno al 99,7%), ma soprattutto la continua attività formativa della rete commerciale di vendita, con particolare riferimento agli agenti, veri e propri qualificati professionisti del settore, si concretizza nella maggiore fiducia e convinzione da parte degli stessi della validità e bontà delle coperture e del servizio, in tema di assunzione rischi e liquidazione sinistri, costituendo un ottimo volano per le nostre prospettive di sviluppo”.

Dello stesso avviso Arag. “Come compagnia specializzata – sottolinea Matarazzo – abbiamo riscontrato una forte correlazione tra lo sviluppo del ramo e le attività formative messe in atto (in Arag eroghiamo migliaia di ore di formazione all’anno); trattandosi di un ramo tecnico e complesso, senza un’adeguata preparazione, gli intermediari evitano di proporlo e la curva delle vendite inizia subito a scendere; in quanto alla comunicazione, facciamo del nostro meglio, ma si sa che le grandi campagne sono estremamente costose”.

INNOVAZIONE E FLESSIBILITA'

Per far crescere il mercato, però – avverte il direttore commerciale di Arag – non basta avere buoni prodotti e buoni livelli di servizio, occorre anche muoversi sul versante dell’innovazione, con prodotti più semplici e immediatamente comprensibili dal cliente finale”.

A puntare sull’innovazione anche Tutela Legale. “Intesa – spiega Grava – principalmente come personalizzazione delle offerte assicurative secondo le effettive esigenze dei differenti interlocutori, attraverso un settore underwriting particolarmente flessibile. Tale flessibilità si concretizza anche nella velocità di adeguamento dei prodotti alle novità legislative e giurisprudenziali”.

LA COMPAGNIA, MEGLIO SE INDIPENDENTE

“In sede di acquisto – consiglia Gilardi – suggeriamo di valutare le caratteristiche della compagnia, se specializzata, e soprattutto verificare la sua reale indipendenza. Solo in questo modo si potranno evitare spiacevoli situazioni di conflitto di interesse. Un consiglio in più: verificare se il contratto contiene le clausole di valutazione nel merito, che vanificano qualsiasi copertura offerta, consentendo alla compagnia di subordinare all’esito del sinistro il suo intervento o addirittura, talvolta, di subordinare la libera scelta del legale all’opportunità o possibilità di successo del sinistro, introducendo così parametri soggettivi di valutazione da parte del liquidatore (che non può, nè deve sostituirsi al giudice)”.

L’attenzione all’indipendenza della compagnia è richiamata anche da Tutela legale. “Più la compagnia – conferma Grava – può assicurare condizioni di autonomia e indipendenza (anche operativa) dall’attività di altre compagnie, più la copertura assicurativa si può considerare di qualità.

Bisogna poi verificare la trasparenza delle condizioni, elemento che è importante per evitare aspettative che poi, al momento dell’apertura dell’eventuale sinistro, vengano disattese: è essenziale che siano chiaramente indicate in polizza le fattispecie comprese e quelle escluse. Il consumatore dovrebbe diffidare di testi contrattuali che utilizzano formulazioni apparentemente più semplici, ma che poi si prestano ad interpretazioni non univoche al momento di prestare la garanzia”.

OFFERTA AMPIA E MODULARE

L’offerta è molto ampia, e la modularità dei prodotti è tale che ogni cliente può configurare la polizza secondo le sue necessità assicurative. “A ciascuno il suo, con una personalizzazione di qualità: questo è il motto di Uca – spiega Gilardi – che, per soddisfare le più diverse esigenze di tutela legale (coperture totali, in alternativa alla settorializzazione degli ambiti di intervento, budget profiling, ecc.), senza mai venir meno agli standard di qualità delle garanzie, ha messo in campo ben tre diversi progetti con un unico obiettivo: tutelare l’assicurato grazie alla professionalità dell’intermediario. E così, ai prodotti tradizionali di copertura all risk, abbiamo affiancato prodotti specialistici per determinati settori e ambiti: Uca Tutela Arbitrato, per far valere i propri diritti negli eventuali contenziosi con le compagnie; Prima Tutela Azienda, per garantire i soggetti responsabili dell’azienda; TutelAffitto e Tutela Donna. E anche coperture low cost, dove oltre 10 anni fa, siamo stati i primi sul mercato, caratterizzate da qualità e massimali contenuti, ma sempre congrui. In sintesi, un’ampia gamma di coperture illustrate dai nostri intermediari che vestono quasi sartorialmente i clienti, con prodotti standardizzati”.

I PRODOTTI PER LE FAMIGLIE

Le coperture presenti sul mercato destinate alle famiglie sono molto appetibili: è possibile stipulare una buona copertura di tutela legale nell’ambito della vita privata con un premio annuo compreso tra 100 e 250 euro. “Il rapporto prezzo-prestazione – sottolinea Grava – è quindi molto favorevole, se si considera la grande varietà di casistiche incluse in garanzia: si spazia dal contrattuale, al contenzioso del lavoro, alla protezione della casa, con le connesse problematiche di vicinato, di rapporti con la proprietà, il condominio: un quinto delle cause oggi pendenti in sede civile (circa cinque milioni in tutto) riguarda il contenzioso nei confronti dell’Inps, situazione normalmente compresa in copertura; altro tema di grande attualità riguarda le controversie nei confronti delle banche per anatocismo e applicazione di interessi non coerenti con le norme di legge in vigore”.

Innovativa sulla famiglia anche Arag. “Con una polizza chiamata Arag Multioption – spiega Matarazzo – che contiene coperture e garanzie molto estese per il capofamiglia e gli altri componenti: dalle liti condominiali alle tutela dei diritti sanitari in caso di danno medico; dai furti, rapine e aggressioni alla tutela del patrimonio immobiliare e ancora, dal danno derivante dalla pratica di uno sport a quello inerente i viaggi e le vacanze fino alla tutela anche quando si naviga in rete e si acquistano prodotti on line (anche estesa ai figli). Si tratta di una polizza molto innovativa che tutela tutte le esigenze familiari, acquistabili in modo singolo o abbinato a costi contenuti”.

© RIPRODUZIONE RISERVATA