TUTTE LE CARTE DA GIOCARE

Con un tasso di crescita costante negli ultimi anni, i prodotti di tutela legale si stanno facendo strada come garanzia integrativa ad altre polizze più diffuse, offrendo risposte a cui gli assicurati sono sempre più sensibili. La prospettiva è di un contesto consapevole in cui proporre prodotti stand alone anche per i privati

07/09/2018

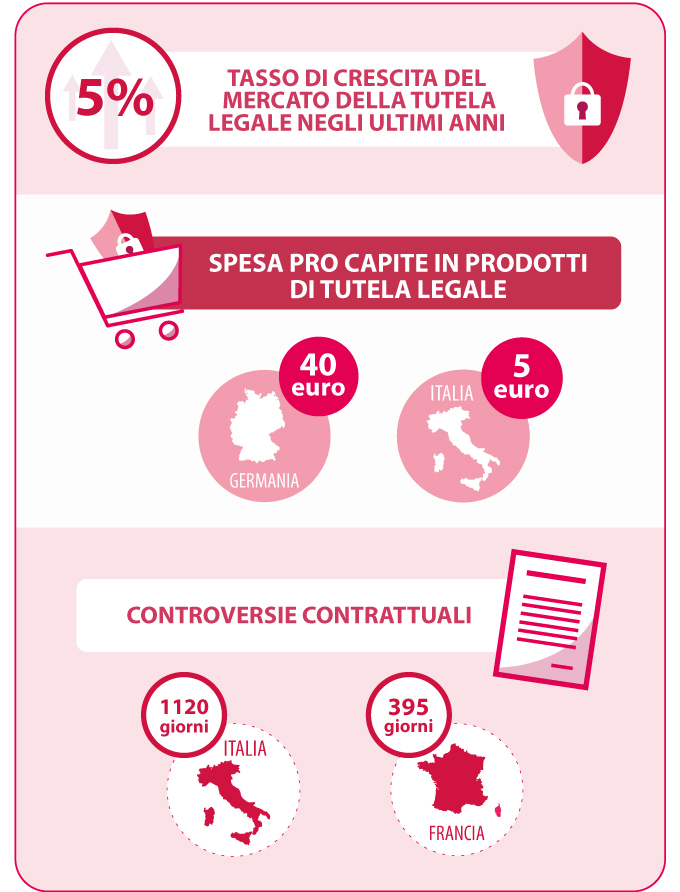

La tutela legale in Italia tutto sommato sta bene, ma può migliorare. Il tasso di crescita del settore, che si aggira negli ultimi anni intorno al 5% (4,26 nel 2016), colloca l’Italia al decimo posto di una classifica mondiale in cui il mercato europeo è di gran lunga il più importante, con la Germania al primo posto seguita dalla Francia, al terzo posto gli Stati Uniti poi Paesi Bassi, Giappone, Austria, Svizzera, Belgio e Regno Unito.

Nei rami danni non auto la tutela legale ha registrato una crescita di premi contabilizzati superiore alla media e pari a un +6,3%, motivato parzialmente dall’introduzione della norma riguardante l’omicidio stradale, che ha incentivato la sottoscrizione di coperture di tutela legale in abbinamento alla Rc auto.

UN PASSO VERSO UNA NUOVA CULTURA

Per ora, tra i nostri concittadini la tutela legale è percepita principalmente come copertura integrativa: ne sono un esempio il già citato caso delle garanzie inserite tra i servizi di Rc auto o collegate alla Rc casa e famiglia o ancora nelle polizze viaggio.

Le compagnie specializzate convengono che le garanzie legali come prodotti aggiuntivi hanno comunque il valore di aumentare la sensibilità verso un concetto più ampio di tutela legale, che già può giovarsi di un contesto generale di proliferazione normativa e di una complessità sociale che aumenta la litigiosità. Il salto di qualità nel nostro Paese può passare dagli intermediari, se capaci di evolvere nella professionalità verso un ruolo più orientato al risk management nella relazione con i clienti. Capire i rischi a cui il privato o l’azienda sono più esposti, conoscere il contesto normativo, affiancare l’assicurato in una scelta consapevole delle proprie coperture assicurative, sono passaggi che possono poi trovare nei prodotti di tutela legale uno sbocco necessario.

UNO STRUMENTO IN OTTICA DI GESTIONE DEL RISCHIO

Per le aziende o i professionisti la scelta di adottare un prodotto di protezione giuridica rientra infatti in una logica di gestione del rischio, azione consapevole dettata dalla necessità di essere preparati ad affrontare una controversia, ma anche di trovare vie più efficienti per ridurre tempi e costi di un contenzioso. L’edizione del 2018 di Doing Business, report del World Bank Group, mette in evidenza la già nota situazione di inefficienza della giustizia made in Italy: lo studio mette a confronto 180 nazioni attraverso una serie di parametri utili a misurare la facilità con cui si può operare economicamente nei diversi Paesi. L’indicatore che quantifica i tempi e i costi per far valere un contratto stabilisce per l’Italia 1.120 giorni contro, ad esempio, i 395 della Francia, e un costo che è mediamente pari al 23% del valore del danno, contro un 14% in Germania. Ricorrere a una copertura di tutela legale per un’azienda significa avere a disposizione un’assistenza professionale per la difesa degli interessi in sede giudiziale ed extra giudiziale, con la compagnia che si fa carico delle spese legali e peritali. Le maggiori criticità riguardano i casi di infortunio sul lavoro, violazioni in materia di sicurezza, controversie contrattuali con clienti e fornitori, senza contare l’aumento dell’esposizione al rischio dovuto alle implicazioni della normativa ambientale, dell’antiriciclaggio e della legge sulla responsabilità della persona giuridica.

PER IL PRIVATO PREVALE LA SPINTA EMOTIVA

Nella scelta di sottoscrivere una garanzia di tutela legale, contrariamente all’ambito professionale, per i privati prevale la leva emotiva: più che da una sovrastruttura normativa, il cittadino si sente minacciato dalla possibilità, per nulla remota, che un danno provocato accidentalmente possa trasformarsi in un procedimento intentato dai danneggiati e non risolvibile con la semplice responsabilità civile. Questo si traduce in incertezza rispetto ai tempi e soprattutto rispetto ai costi delle spese legali e peritali. I casi possono essere molti: dalle controversie sul lavoro dipendente, ai contratti dei servizi, fino a questioni legate alla proprietà o alla locazione di immobili, alla tutela dei propri diritti in vertenze contrattuali anche semplici quali quelle legate a un viaggio, per non parlare della custodia e dalla proprietà di animali domestici. In questo senso il timore di inserirsi in un percorso senza fine può far propendere per la scelta di una polizza che favorisca una gestione più semplice e lineare di qualsiasi controversia.

UN SETTORE CHE FA I CONTI CON IL CONTESTO

Detto questo, la spesa pro capite sulla tutela legale in Italia è ancora molto bassa, si aggira intorno ai cinque euro contro i 40 del mercato top tedesco, indice però di un alto potenziale che potrà condurre progressivamente, pure nel nostro Paese, verso un’evoluzione del prodotto tutela legale in forme stand alone anche per i privati. Questa distinzione diventa importante in prospettiva: già oggi infatti, secondo quanto pubblicato dalla Riad, l’International association of legal protection insurance, il premio pro capite è più alto nei Paesi in cui la polizza di tutela legale è venduta come prodotto di assicurazione autonomo rispetto ai casi in cui questa è prevalentemente un prodotto aggiuntivo ad altre coperture o a singoli servizi, ma anche rispetto ai Paesi in cui queste due tipologie quasi si equivalgono.

Se nel panorama europeo anche la capacità di penetrazione del prodotto tutela legale non è omogenea, la ragione sta in una differenza ambientale che determina i mercati. È interessante poter confrontare con il contesto italiano gli elementi che la Riad giudica essenziali per la definizione dell’offerta di tutela legale e dei costi delle polizze: tali aspetti variano in base alle norme e alle consuetudini dei Paesi riguardo alla capacità degli assicuratori di fornire supporto al cliente con personale interno, ovvero quanto è esteso il monopolio degli avvocati sui servizi legali, i livelli di costo della liquidazione dei sinistri, la possibilità offerta dal sistema giuridico di recuperare i costi, ad esempio attraverso il principio secondo cui la parte che soccombe paga le spese, avere costi prevedibili e poter controllare ogni esborso.

© RIPRODUZIONE RISERVATA

👥