I GIOVANI E L’ANSIA DEL FUTURO

Forte è la preoccupazione per salute, pensioni e lavoro: secondo un'indagine del Forum Ania-Consumatori, i redditi bassi frenano gli investimenti. E le incertezze socio-economiche amplificano il timore di vivere la vecchiaia senza un adeguato livello di benessere

05/07/2016

👤Autore:

Laura Servidio

Review numero: 35

Pagina: 52 - 53

☁Fonte immagine: Jakub Jirsák - Fotolia.com

Sensibilizzare i giovani su prevenzione, gestione dei rischi, previdenza, pianificazione e assicurazione, per tutelare il proprio benessere futuro. Questo l’obiettivo di Sei sicuro? l’indagine sul rapporto tra l’universo giovanile e i temi previdenziali, realizzata dall’istituto di ricerca Eures per l’associazione dei consumatori Adoc, all’interno del’iniziativa, Gli scenari del welfare, promossa dal Forum Ania-Consumatori.

Attraverso un questionario somministrato a circa 500 intervistati tra i 18 e 35 anni in nove regioni d’Italia, lo studio ha evidenziato che l’approccio dei giovani rispetto al futuro è denso di preoccupazioni e incertezze, siano esse economiche, sociali o sanitarie.

I principali timori sono di tipo salutistico, pensionistico e reddituale: circa otto su dieci (il 77,1%) si dichiarano molto o piuttosto preoccupati per la diminuzione del benessere e per la propria situazione previdenziale e pensionistica (77,3%) e oltre l’84% degli intervistati esprime un elevato livello di preoccupazione per la presenza e/o la qualità del lavoro. L’aspetto reddituale gioca un ruolo chiave: il valore delle entrate mensili degli intervistati è pari a 787 euro, poco meno di 10mila euro l’anno, mentre oltre un terzo dispone di meno di 500 euro al mese. Il basso tenore di reddito pesa molto anche sul fattore risparmio: il campione intervistato riesce a risparmiare solo il 17,3% delle proprie entrate, pari a 136 euro mensili (ovvero oltre 1.600 euro in un anno), anche se solo il 30,8% degli intervistati dichiara di non risparmiare. Chi riesce a mettere da parte qualcosa, seppure in misura minima, lo fa principalmente per garantirsi un futuro migliore (49%) o per far fronte a situazioni di difficoltà (41,2%).

SANITÀ: LO STATO NON BASTA

Dal punto di vista sanitario, il 67,2% del campione ha dichiarato di aver usufruito negli ultimi tre anni del Sistema sanitario nazionale, ma l’ampia maggioranza dei giovani ritiene che il sistema pubblico andrebbe coadiuvato con altre forme assistenziali (mutue) o assicurative (polizze infortuni o fondi sanitari), al fine di garantire al cittadino ogni prestazione sanitaria richiesta.

AUMENTANO LE OMBRE SULLA PREVIDENZA

Riguardo il lato pensionistico, il 37,8% ipotizza un’età pensionabile compresa tra i 65 e i 70 anni, mentre un significativo 38% immagina che lavorerà anche oltre i 70 anni.

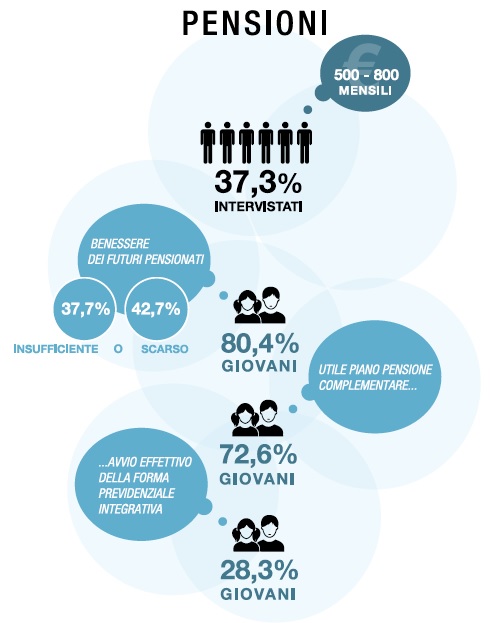

Circa la metà del campione informato sulle modalità dell’attuale sistema di calcolo pensionistico (pari al 62% degli intervistati) prevede un tasso di sostituzione compreso tra il 50 e il 74%, ma resta elevata la quota dei pessimisti (pari al 37,3%), convinti che la propria pensione coprirà meno del 50% dell’ultimo stipendio percepito, ipotizzando un importo mensile compreso tra 500 e 800 euro; solo il 19,6% pensa che la pensione futura potrà consentire un adeguato livello di benessere, a fronte dell’80,4% di giovani convinto che il sistema previdenziale sarà in grado di garantire poco (42,7%) o per niente (37,7%) un adeguato livello di benessere ai futuri pensionati. È significativo che oltre sette giovani su dieci (il 72,6%) ritengono utile avviare un piano di pensione complementare (di questi il 25,7% ritiene tale operazione molto utile e il 46,9% abbastanza utile), anche se ben il 60% dichiara di non sentirsi completamente informato su tale forma di previdenza. A riprova di ciò, solo il 28,3% ha avviato una forma previdenziale integrativa.

SI PARTE DALL’INFORMAZIONE

Per invertire questa tendenza, il Forum Ania-Consumatori ha elaborato una serie di proposte specifiche che rendano il welfare più chiaro e sostenibile: “se i giovani sono preoccupati – avverte Giacomo Carbonari, segretario generale Forum Ania-Consumatori – è perchè molte sono le incognite che rendono difficile pianificare il futuro. Noi, come soggetti sociali, possiamo lavorare sullo sviluppo di punti di riferimento, creando una cultura di consapevolezza e di informazione finanziaria e assicurativa, che parta dalle scuole. Servono consapevolezza, chiarezza e trasparenza”.

© RIPRODUZIONE RISERVATA