RISK MANAGEMENT: IL TESORO DELLE PICCOLE IMPRESE

Il 95% delle aziende italiane è costituito da imprese individuali o micro imprese con un fatturato sotto i due milioni di euro. Il restante 5% è formato da realtà con un giro d'affari sotto i 10 milioni, mentre solo lo 0,1% sfonda il tetto dei 50 milioni. Ecco la fotografia dell'imprenditoria italiana, tra debolezze strutturali e slanci di vitalità

30/05/2014

Export, innovazione, prodotti ad alto valore aggiunto, specializzazione, consorzi e contratti di rete, e-commerce. Sono queste le armi più affilate che le micro imprese e le Pmi possono giocare per rilanciare le proprie prospettive e frenare il calo di redditività ormai costante dal 2008 a oggi.

Tuttavia, i problemi per queste imprese, che tutte insieme rappresentano la quasi totalità dell’industria italiana, non finiscono qui: la dipendenza dal finanziamento delle banche e la quasi totale sordità ai propri bisogni assicurativi hanno contribuito ad aumentarne la fragilità proprio negli ultimi anni, quando gli istituti hanno chiuso i rubinetti e i rischi si sono fatti più acuti. Aiba, la principale associazione dei broker, e la società di ricerca Innovation Team hanno confezionato recentemente uno studio sul settore delle micro imprese e delle Pmi, ottenendo un quadro contrastato, tra punti di forza e debolezze strutturali.

FOTOGRAFIA DI UN SETTORE

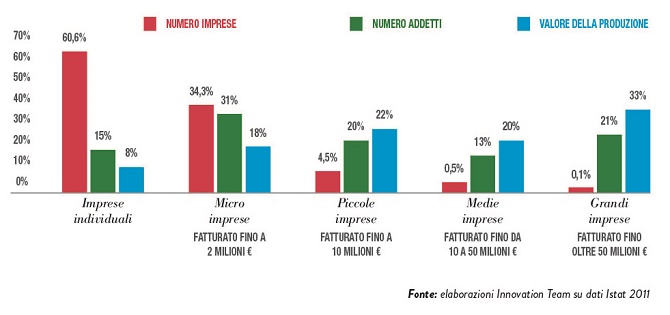

La dinamica delle imprese italiane mostra rapporti invertiti tra numero di player e ricchezza prodotta. Come si evince dal grafico in basso, il 95% delle aziende italiane è costituito da imprese individuali o micro imprese con un fatturato sotto i due milioni di euro. Il restante 5% è formato da piccole realtà (4,5%) con un giro d’affari sotto i 10 milioni, da uno 0,5% di medie (da 10 a 50 milioni) e da un restante 0,1% di aziende che sfondano il tetto dei 50 milioni.

Tuttavia, guardando il valore della produzione, la classifica cambia, evidenziando una notevole vivacità delle piccole imprese, che con una cifra macinata di quasi 500 milioni l’anno, pesano per il 22% e sono seconde solo alle grandi imprese che esprimono il 33% del totale, pari a circa 760 milioni di euro. Seguono le medie (20%), con un valore di produzione poco oltre i 450 milioni, le micro imprese con 400 milioni pari al 18% del valore di produzione totale; chiudono poi le imprese individuali con l’8%, pari a circa 175 milioni di euro.

Anche sotto il profilo occupazionale, i piccoli fanno la parte del leone. Ben il 51% del personale è concentrato in micro (31%, pari a oltre cinque milioni) e piccole imprese (20%, pari a 3,3 milioni).

L’UNIONE FA LA FORZA

In questo contesto, caratterizzato da sofferenze anche profonde, per le imprese micro e piccole è importante consolidarsi attraverso alleanze o forme di partnership, come contratti di rete, consorzi, distretti. In Italia esistono 100 distretti industriali, che comprendono oltre 173 mila imprese manifatturiere (28,1% dell’economia manifatturiera), pari a 60,5 miliardi di euro di valore aggiunto (26,3% del totale) e che esprimono 96 miliardi di esportazioni (26,7%). Nel 2013 si sono registrati 1.300 contratti di rete che hanno coinvolto oltre 6.000 imprese, caratterizzate da un’eterogeneità produttiva anche all’interno delle stesse reti. Ancora più significativo è il dato delle realtà che hanno fatto gruppo: ben 82 mila solo nel 2013 per un totale di 185 mila imprese coinvolte.

Nonostante gli sforzi, i valori restano preoccupanti. I dati di Banca d’Italia rivelano un crollo degli utili per le imprese italiane ai minimi storici: dal 38% del 2005 al 31,4% di fine 2013. A questo si aggiunge un aumento delle procedure concorsuali e di liquidazione volontaria. Il saldo mostra il crollo nell’ultimo anno con una media di appena 7.700 nuove imprese, contro la media 2008-2012 (36 mila) e quella del 2004-2007 (60 mila).

VIVA L’EXPORT

Ciò che permette al tessuto industriale italiano di reggere ancora è l’export, anche se la presenza di imprese stabilmente esportatrici si sta ulteriormente riducendo. Se la domanda interna continua a calare, le esportazioni, soprattutto verso i Paesi extra-Ue, sono in progressione. Le piccole e medie imprese registrano nel 2013 un saldo commerciale positivo. Sono i settori ad alta specializzazione a mostrare una crescente propensione all’export: dalla fabbricazione di macchinari e attrezzature, alla pelletteria, all’industria alimentare e delle bevande. Continua invece la crisi per i mobilifici, le industrie del legno e l’abbigliamento in generale. È in questo contesto che le micro e piccole imprese in difficoltà possono trovare nell’e-commerce un canale utile ad aumentare la propria attività internazionale.

L’ASSICURAZIONE SPERA NELLE MEDIE IMPRESE

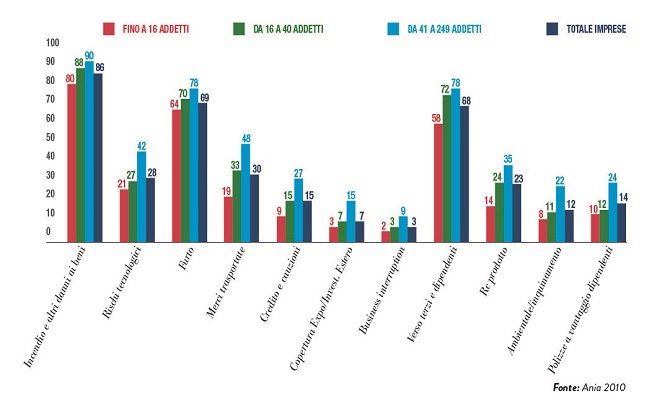

Nota dolente è ancora l’assicurazione. Lo studio di Aiba e Innovation Team evidenzia una pesante sotto-assicurazione delle Pmi italiane: il 14% non è assicurato contro gli incendi, il 31% non si protegge dai furti, solo il 28% si tutela dai rischi tecnologici, mentre il 23% non ha una copertura di responsabilità civile prodotti, il 15% ignora le polizze credito e cauzioni, il 12% quelle inquinamento e solo il 3% si assicura contro le interruzioni di attività (vedi grafico in alto).

Guardando al futuro, infine, nei prossimi di tre anni, saranno le medie imprese ad avere le prospettive di crescita migliori per il mercato assicurativo, grazie alla loro maggiore capacità competitiva internazionale e a una discreta propensione all’innovazione.

© RIPRODUZIONE RISERVATA