BANCASSURANCE DANNI, PROFUMO D'INTESA

Intesa Sanpaolo Assicura prevede una crescita della raccolta del 400% entro il 2017, mentre il prodotto auto avrà un milione di clienti. A trainare la banca saranno la telematica applicata ai contratti e un rapporto basato sul servizio di alta qualità. E intanto anche altri istituti sono pronti a entrare in pista

31/07/2014

Una banca in Italia potrà mai essere leader nell’assicurazione danni? E se sì, tra quanti anni? Oggi, e da molto tempo, la quota di mercato degli istituti di credito nel perimetro del ramo danni è stagnante, o comunque cresce di poco. Per non parlare dell’auto, un mercato ancora saldamente in mano agli agenti e che, semmai, sta per essere intercettato dal canale diretto e dai comparatori on line, veri e propri broker.

Dati Ania alla mano, nei rami danni la classifica è guidata in maniera solida dagli agenti, che hanno intermediato più di 27 miliardi di euro di premi, pari all’80,5% del mercato nel 2013; poi vengono i broker, a oltre 2,6 miliardi, con una quota del 7,9%, che è esattamente identica a quella della vendita diretta; e infine gli sportelli che hanno totalizzato 1,2 miliardi, pari al 3,6% del mercato.

Decisamente diversa la situazione relativa ai rami vita, dove le banche, che con ben 50,5 miliardi di premi intermediati nel 2013 rappresentano quasi il 60% del totale dei premi in Italia, sono in decisa crescita rispetto al 2012, quando questa percentuale era del 48,5. A guidare la classifica è il gruppo Intesa Sanpaolo Vita, insieme a Fideuram Vita, con 18,6 miliardi di euro di nuova produzione nel 2013 (fonte Iama Consulting). La principale banca italiana, quella che un tempo non molto lontano era chiamata la banca di sistema è un modello interessante di concentrazione e insieme semplificazione delle attività assicurative. Si sente spesso dire, soprattutto negli ultimi anni, che nelle strategie delle banche le polizze avranno più spazio; ma poi alla prova dei fatti, grandi innovazioni o impegni seri non se ne vedono. I risultati di Intesa Sanpaolo, invece, si notano e anche gli storici colossi assicurativi (Generali e Unipol) se ne stanno accorgendo. Tutto il polo assicurativo di Intesa Sanpaolo, in questo momento, si gioca la leadership del mercato con il Leone di Trieste, girando attorno alla quota di 20 miliardi di premi a tutto il 2013. Considerata la sproporzione tra la raccolta vita e quella danni di Intesa Sanpaolo, cosa accadrebbe se anche nel ramo danni la banca cominciasse a correre?

IN PRINCIPIO UN PO’ DI ORDINE

Ma si diceva della razionalizzazione societaria. Sia per la parte vita, sia per il segmento danni, il lavoro è stato intenso. Il primo gennaio 2012 è nata Intesa Sanpaolo Vita incorporando EurizonVita, Intesa Vita, Sud Polo Vita e Centrovita Assicurazioni. Più lineare la parte danni: il 6 giugno 2011 nasceva Intesa Sanpaolo Assicura, che è il frutto delle trasformazioni societarie della compagnia di bancassurance Egida, nata nel 1996, diventata poi EurizonTutela per approdare, nel 2011 appunto, alla forma societaria attuale.

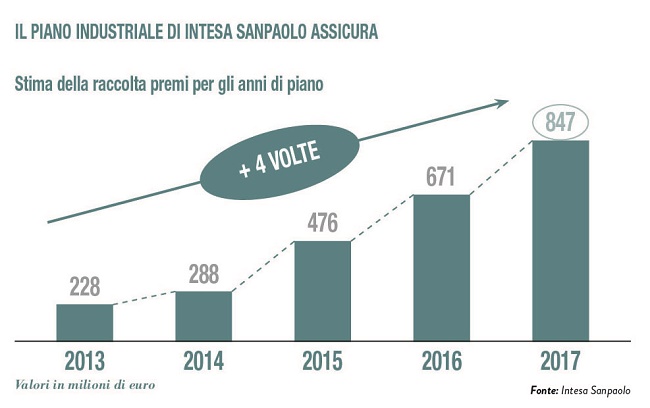

Ed è sempre dal 2011 che Intesa Sanpaolo Assicura sta evolvendo decisamente con target ambiziosi. Il piano industriale per il segmento danni prevede un aumento di circa il 400% del volume dei premi al 2017: nel 2014 la compagnia prevede di raggiungere i 288 milioni di euro, ma già dall’anno prossimo il dato raddoppierà a 476 milioni per raggiungere nel 2016 i 671 milioni e infine gli 847 milioni di euro a fine 2017. Una progressione sostenuta in modo significativo dal prodotto auto con scatola nera ViaggiaConMe, di cui si mira ad avere in portafoglio oltre un milione di contratti.

OLTRE LO SCONTO SUL PREMIO

Secondo l’amministratore delegato di Intesa Sanpaolo Assicura, Alessandro Scarfò, i punti di forza della compagnia sono la logica distributiva e la value proposition. “C’è un impegno forte della banca – sostiene il top manager –, con la sua capillare rete distributiva (4000 filiali per oltre 10 milioni di clienti, ndr). Tuttavia non basta: abbiamo pensato di completare l’offerta con una value proposition adatta alla bancassicurazione. Ai clienti, il nostro gestore parla di tematiche semplici, che facciano percepire la polizza come un servizio alla famiglia nelle diverse situazioni: un aiuto in caso di malattia, la protezione della casa. Tutto presentato un modo chiaro e con una logica standard”.

Dall’assicurazione alla soluzione, dall’indennizzo puro alla vicinanza, grazie alla tecnologia, come nel caso del prodotto auto che Intesa Sanpaolo Assicura porta come un esempio di quello che si può fare unendo nuovi device all’assistenza. L’utilizzo di una black box con una sim per dialogare in vivavoce con il centro assistenza per un aiuto immediato spiega che la banca non vuole proporre la scatola nera puntando solo sul fattore sconto sul premio. “In questo modo – continua Scarfò – si valorizza la customer experience, perché il servizio è tangibile”.

LA POLIZZA NON È PIÙ “MINACCIOSA”

La visione cambia anche dal punto di vista del gestore che dovrà proporre la polizza danni, auto o abitazione. Se tra i fattori che inibivano lo sportello a vendere polizze danni c’era sicuramente la gestione dell’evento sinistro, con questo tipo di proposta valoriale, secondo il management di Intesa Sanpaolo Assicura, le cose cambiano: “la polizza – sottolinea l’ad – non è più un ‘oggetto minaccioso’, che rischia di respingere il cliente. Sono proprio le performance che garantisce in termini di servizio, anche al di fuori dell’evento sinistro, che fanno la differenza”.

Nella foto: Alessandro Scarfò, amministratore delegato Intesa Sanpaolo Assicura

L’AUTO È IN MOVIMENTO

Tornando ai numeri, dal punto di vista tecnico, Intesa Sanpaolo Assicura ha chiuso il 2013 con un combined ratio al 90%: l’obiettivo è migliorare l’expense ratio, grazie a processi semplici e automatizzati. I clienti del prodotto auto erano a fine 2013 circa 150 mila, mentre oltre un milione erano assicurati con prodotti di protezione (cpi e mutui). Secondo Scarfò, il combined ratio non potrà che migliorare perché ora il business è ancora sotto scala.

Tuttavia Intesa Sanpaolo non è la sola banca che si sta concentrando sull’auto. Dopo alcuni fallimenti negli scorsi anni, grandi gruppi bancari stanno entrando nel mercato: Unicredit, per esempio, sta preparando insieme ad Allianz lo sbarco nel mercato. “Anche altre realtà bancarie stanno svolgendo test di mercato approfonditi. Tutto questo movimento intorno all’auto in banca – conclude Scarfò – non può che far bene. Così aumenterà la percezione comune che si può andare in banca e acquistare prodotti e servizi assicurativi: gli agenti non saranno più i soli detentori dell’assicurazione”.

LA TECNOLOGIA "SMART"

“Per noi è fondamentale dominare direttamente la componente tecnologica dei nostri prodotti”. L’ad di Intesa Sanpaolo Assicura, Alessandro Scarfò, spiega con questa affermazione la nascita nel settembre 2013 di Intesa Sanpaolo Smart Care, una società di servizi controllata interamente dal polo assicurativo. Smart Care ricopre diverse funzioni con l’obiettivo di migliorare i servizi offerti ai clienti. “Svolge – spiega Scarfò – attività di scouting nel settore tecnologico, progetta e fa produrre a terzi i prodotti che cede in comodato d’uso o vendita. La società ha la proprietà dei brevetti di tutti i nuovi prodotti”. Il primo sviluppato è una polizza abitazione, aCasaConMe, che si basa su una centralina e alcuni sensori che si attivano in caso di allagamento, fuga di gas, fumo eccessivo, oppure effrazioni. Ma anche in caso di malore si può chiamare con un tasto il centro servizi che invia assistenza medica.

© RIPRODUZIONE RISERVATA