UNIPOL E FONSAI, INSIEME PER INTERCETTARE IL VOLANO DELLA CRESCITA

Mercato auto in ripresa, vita e danni da ripensare: queste le condizioni per lo sviluppo nel 2013 secondo Franco Ellena, Direttore Generale della compagnia bolognese

28/02/2013

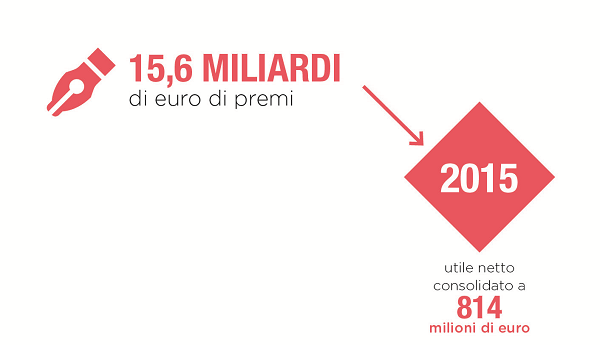

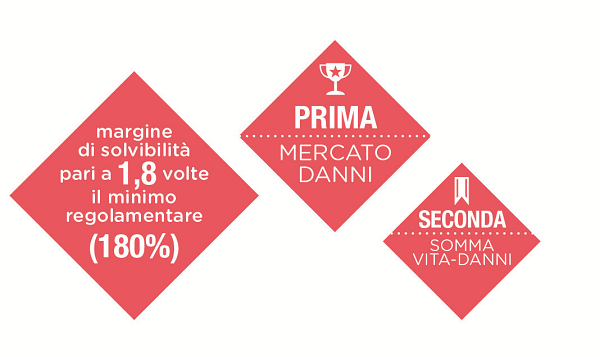

Dopo un 2012 da protagonista del panorama assicurativo italiano, Unipol è entrata nel nuovo anno con l’imperativo di cogliere i frutti degli sforzi fatti e crescere dove il mercato lo consentirà. L’antipasto del Natale a Bologna è stato il progetto di fusione con l’ex galassia Ligresti, presentato alla comunità finanziaria pochi giorni prima delle feste: la nuova maxi-compagnia che uscirà dalla più importante fusione assicurativa degli ultimi anni raccoglierà 15,6 miliardi di euro di premi e avrà un margine di solvibilità pari a 1,8 volte il minimo regolamentare (180%). Sarà prima nel mercato danni e seconda, dopo Generali, nella somma vita-danni. Per il 2015 è previsto un utile netto consolidato per UnipolSai a 814 milioni di euro.

TRE PRIORITÀ

Più in generale, però, il 2013 non sarà un anno facile. Quello che vivrà il settore saranno 365 giorni contraddittori, ma anche, si augurano molti, i prodromi per intercettare la crescita. E’ quello che sostiene anche Franco Ellena, direttore generale di Unipol, quando spiega le tre priorità della compagnia per il 2013. “In primis, quest’anno, sarà essenziale lavorare sui sistemi gestionali, con il duplice obiettivo di avvicinare il cliente e rendere più fluida la filiera tra compagnie, intermediari e consumatore. Dobbiamo immaginare un’agenzia che sia all’interno di un sistema di relazioni, per cui quando il cliente vuole comunicare con la compagnia, lo potrà fare attraverso una comunicazione più agile. La seconda questione è figlia diretta della fusione con il mondo Fonsai: con oltre il 30% del portafoglio auto, dobbiamo essere bravissimi a gestire l’Rc auto attraverso la liquidazione sinistri, che deve essere molto più efficiente di oggi. L’assicuratore del futuro deve diventare un gestore di reti: noi abbiamo già un sistema di carrozzerie convenzionate, ma non basta. Il nostro cliente del futuro, dopo un sinistro, ci consegna l’auto e la ritira riparata. La terza priorità è riqualificare la rete secondaria, che al momento mostra scarsa fidelizzazione ed esprime poca qualità in termini di servizio. Sarà necessario fare un censimento, insieme agli agenti, delle qualità e delle diversità della rete secondaria, per adattare così la formazione rendendola più mirata”. Un elenco di impegni precisi, che è quasi il libro dei sogni della compagnia del futuro.

MIGLIORAMENTI TECNICI NELL’AUTO

Se è vero che il 2013 sarà un anno difficile, è vero anche che le difficoltà aiutano a lavorare meglio. E proprio il mondo auto sta mostrando qualche segnale di ripresa. “Io sono convinto – continua Ellena – che nell’Rc auto continueremo a ottenere miglioramenti tecnici, nonostante alcune incognite derivanti da una serie di provvedimenti legislativi non chiari: uno su tutti l’ambiguità della frequenza della tariffa annuale o biennale”.

RAMO VITA, STOP AI PREMI UNICI

Un discorso a parte merita il ramo vita per cui dovrà essere ripensata la logica che sottende la raccolta stessa dei premi. Dopo anni di traino il settore ha vissuto un periodo nero che, insieme all’assottigliamento dei risparmi privati, lo rende il grande malato del business assicurativo. Sarà necessario quindi intercettare i bisogni di welfare in modo diverso, “non solo con premi unici – spiega Ellena – ma tornando ai premi annui, investendo contemporaneamente sulla rete”. Si tratta di un percorso di medio e lungo termine, in cui l’attenzione di Unipol si concentrerà soprattutto sulla formazione del risparmio. “Per quanto ci riguarda – precisa Ellena – sia dal profilo Fonsai, sia da quello Unipol, margini per crescere ci sono. Bisogna lavorare con il cliente sulla formazione del risparmio attraverso piani di accumulo e soluzioni di questo tipo”.

RAMO DANNI, FAMILY WELFARE E PROFESSIONI

Il mercato danni non-auto continua a soffrire di una crisi di produzione. Nonostante le criticità del welfare, il defilarsi dello Stato nell’assistenza al cittadino, i più frequenti danni causati da calamità naturali, le compagnie non riescono ancora a recitare le propria parte. “Siamo in un momento di riflessione – conclude Ellena – dobbiamo pensare di segmentare meglio l’offerta e lavorare molto per costruire dei prodotti che superino la discrasia tra fabbrica e distribuzione. Dobbiamo ragionare su un’offerta, che noi chiamiamo di family welfare, che segua il ciclo di vita della famiglia, per poi replicare il sistema sullo small business e sulle professioni. E qui ritornano centrali i temi della formazione e della rete, che deve essere pronta a cogliere la ripartenza del sistema Italia”.

© RIPRODUZIONE RISERVATA