PREVIDENZA: SOSTENIBILE, MA NON ADEGUATA

Le nuove regole hanno garantito la sostenibilità finanziaria del sistema previdenziale, con positive ricadute sul mondo del lavoro. Resta, ora, il problema dell’adeguatezza delle prestazioni. A confermarlo sono i dati presentati dall’Inps

31/10/2014

Il traghettamento del sistema previdenziale è avvenuto. Superata l’emergenza della finanza pubblica, della crisi finanziaria, della mancata crescita e soprattutto delle dinamiche demografiche (il rapporto tra la popolazione inattiva e quella attiva dovrebbe salire al 57%, nel 2060, secondo l’Ue o al 61% secondo l’Istat), la nuova previdenza, basata sul sistema contributivo a ripartizione è, oggi, realtà in Italia. Con tutte le ricadute, anche positive, in termini di sostenibilità finanziaria: “se nel 2007 – conferma Vittorio Conti, commissario Inps – il rapporto tra spesa previdenziale e Pil sui dati medi europei era al 14%, oggi, senza la riforma sarebbe stato al 18%, ma grazie al nuovo sistema, è al 16,3% e, a regime, tornerà al 14%. Le nuove regole hanno quindi influito positivamente, anche se ora è necessario che diventino più flessibili, soprattutto per i lavoratori precoci e le attività usuranti, e stabili nel tempo”.

L’impatto delle riforme ha prodotto una fortissima accelerazione della sostenibilità del sistema, registrando, nel nostro Paese, il delta più alto d’Europa (il 67% contro il 65% di almeno sette Paesi dell’Ue), e il forte innalzamento dell’età di uscita dal mercato del lavoro, dai 61 ai 67 anni (i lavoratori tra i 55 e i 74 anni erano il 12,5% nel 2010, saranno il 28% nel 2060), che ha modificato in modo significativo il mix tra lavoratori vecchi e giovani.

Molto importante è anche il legame tra età pensionabile e speranza di vita. “La relazione tra contributi versati e pensioni e l’allineamento dell’età pensionabile sono ingredienti fondamentali”, conferma Conti, che punta l’attenzione su un altro elemento: l’invecchiamento attivo, ovvero la modalità utilizzata per indurre una persona a lavorare oltre l’età pensionabile: “un processo che – spiega – in Usa sta avendo grande successo, nelle categorie di skills avanzati e che, in Italia, andrebbe incentivato da subito investendo in istruzione e formazione”.

I LIMITI DELL'ADEGUATEZZA

Le riforme, dunque, stanno aiutando la sostenibilità. “Ora, però – sottolinea il commissario Inps –, dobbiamo pensare all’adeguatezza, laddove il sistema contributivo riduce il tasso di trasformazione dell’ultima retribuzione: se confrontiamo il tasso di un padre, che va oggi in pensione, con quello di suo figlio, che inizia a lavorare oggi e andrà in pensione con gli stessi anni di contribuzione lo stesso stipendio iniziale e la stessa età, vediamo che la differenza per il figlio è di 14 punti in meno. Quindi, il passaggio al sistema contributivo riduce il tasso in modo significativo”.

L'IMPERATIVO E' CRESCERE

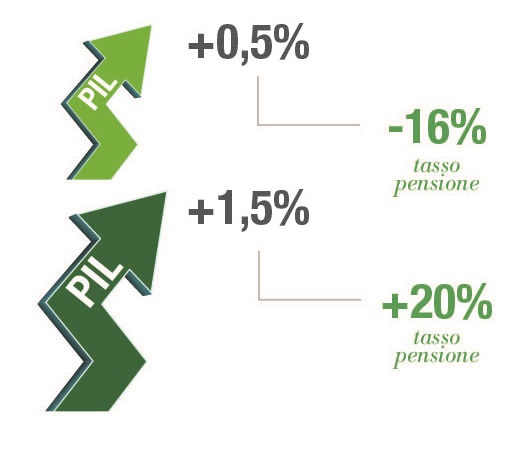

Altra considerazione importante è che il sistema a ripartizione subisce gli effetti dell’invecchiamento della popolazione solo se collocato in un sistema economico che cresce e genera posti di lavoro stabili. “Il peso del Pil – conferma Conti – ha un ruolo determinante, laddove la nostra speranza di pensione è strettamente legata alla capacità di crescere del Paese: ipotizzando una crescita dello 0,5%, la pensione si riduce del 16%, se invece è dell’1,5%, il tasso di pensione aumenterebbe del 20%”.

Vista la situazione congiunturale, occorre, dunque, orientare i lavoratori a essere artefici del proprio futuro provvidenziale. “In due modi – spiega Conti – con l’innalzamento dei contributi, su base volontaria e con il ricorso alla previdenza complementare: nel primo caso, ipotizzando un’integrazione della parte obbligatoria di 4.000 euro lordi l’anno, nei 25 anni precedenti il pensionamento, il tasso di sostituzione lordo potrebbe aumentare di 12 punti; nel secondo caso, considerando un rendimento reale del 3% e un Pil all’1,5%, il tasso di trasformazione può essere più elevato di 11 punti”.

OPERARE SUL WELFARE IN SINERGIA

Attualmente, però, siamo ancora di fronte a una scarsa diffusione della previdenza integrativa e a una frammentazione dei fondi. Per ovviare a questo, bisogna lavorare su diversi fronti. Servono – sottolinea il commissario Inps – flessibilità, portabilità, sicurezza, trasparenza, monitoraggio e focalizzazione su orizzonti temporali molto lunghi. È necessario anche investire in cultura previdenziale e operare, in modo sinergico, sulle tre componenti del welfare: previdenza obbligatoria, complementare e assistenza, dando ai cittadini gli strumenti per simulare le prestazioni pensionistiche attese, sia sulla parte obbligatoria che su quella integrativa, per consentire di riallineare i modelli di spesa e ricorrere a modelli previdenziali. Ma soprattutto – conclude Conti – è essenziale che la proposta di forme pensionistiche complementari non sia equiparata alla vendita di un prodotto, ma alla prestazione di un servizio: un approccio diverso da quello a cui siamo abituati”.

LE CIFRE DI UN SISTEMA

- Il rapporto tra la popolazione inattiva e quella attiva dovrebbe salire al 57% nel 2060 (secondo l'Ue) o al 61% secondo l’Istat.

- Il rapporto tra spesa previdenziale e Pil è al 16,3%, mentre a regime tornerà al 14%.

- I lavoratori tra i 55 e i 74 anni saranno il 28% nel 2060.

© RIPRODUZIONE RISERVATA