AGENTI SODDISFATTI IN UN MERCATO FAVOREVOLE

Il mood delle reti agenziali è positivo e in miglioramento, anche se non mancano le sfide, a iniziare da quella della crescita. Ma quando passerà questa fase, sorretta (almeno in parte) dall’aumento dei prezzi, bisognerà capire se le agenzie saranno in grado di sostenere il proprio sviluppo, e con quali leve

17/02/2025

Ci troviamo in un momento storico positivo per le agenzie di assicurazione: il contesto distributivo si è sostanzialmente normalizzato, la raccolta cresce, gli economics di agenzia sono in miglioramento, così come in miglioramento è anche il livello di soddisfazione delle reti nei confronti delle compagnie.

È quanto emerge dall’edizione 2024 dell’indagine Il cambiamento dell’intermediazione assicurativa e il punto di vista degli agenti svolta da Innovation Team, unità di research&analytics di Mbs Consulting (gruppo Cerved), che quest’anno ha registrato una partecipazione record, con oltre 3.800 agenti di tutti i principali marchi che hanno preso parte alla survey (poco meno del 40% del totale delle agenzie attive sul mercato).

MIGLIORANO LA RACCOLTA E GLI ECONOMICS DI AGENZIA

A partire dal 2021 il mercato danni ha registrato un’accelerazione, con previsioni di chiusura superiori al 6% anche per il 2024; alla crescita del comparto ha contribuito in misura importante anche il segmento motor, con tassi di crescita del 7,9% nel 2023 e intorno al 10% nel 2024, imputabili sia allo sviluppo del Cvt, sia all’aumento del premio medio Rca (+17,2% dal secondo trimestre 2022 a settembre 2024, secondo le stime di Innovation Team).

Riflessi sulle agenzie, che si confermano largamente il canale di riferimento del mercato danni con una quota di poco inferiore al 70%, questi dati non possono che tradursi in un miglioramento delle loro performance economiche. Stando alle dichiarazioni fornite dagli agenti nella nostra indagine, circa due agenzie su tre (64,9%) hanno vissuto una crescita della raccolta premi nel 2023, contro appena l’8% che ha invece vissuto una flessione. Anche le previsioni di chiusura 2024 sono ampiamente positive: premi in crescita per il 58% delle agenzie, stabili per il 33% e in calo per il 9% soltanto.

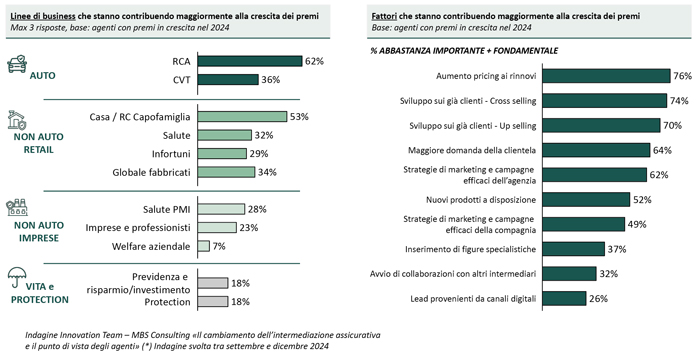

Ma quali sono le linee di business e i fattori che più di tutti impattano la raccolta? Sono le stesse dichiarazioni degli agenti a fornirci un quadro di insieme.

Il motor ha certamente dato un apporto consistente: fatti 100 gli agenti con premi in crescita nel 2024, il 62% e il 36% rispettivamente hanno citato Rca e Cvt tra gli ambiti che hanno maggiormente sostenuto il business nel 2024. Ma è rilevante anche l’apporto del mondo non auto retail, spinto soprattutto dai business casa/Rc capofamiglia (citato dal 53% degli agenti), malattia (32%) e infortuni (29%). Meno pronunciato il contributo dei macro-segmenti del non auto professionisti-imprese e del vita, tuttavia significativi per un numero consistente di agenzie.

Trasversalmente alle linee di business, la crescita della raccolta del canale agenziale è comunque un mix di tanti elementi. Sicuramente l’aumento del pricing ai rinnovi, nell’auto e nel non auto, si rivela un fattore chiave. Ma ci sono anche altri fattori: le strategie di sviluppo sui già clienti, in termini di up-selling e cross-selling, l’efficacia delle campagne commerciali e di marketing di agenzie e compagnie, una domanda crescente di protezione da parte di famiglie e imprese.

D’altra parte, per compagnie e agenzie, ciò non significa che tutte le opportunità di sviluppo siano ancora state colte del tutto: la specializzazione delle sottoreti attraverso l’inserimento di figure ad alta competenza su specifici business è un fattore di crescita per appena un’agenzia su quattro. Ancora meno sfruttate, in ottica di sviluppo e diversificazione di business, sono le collaborazioni orizzontali con altri intermediari e l’integrazione dei canali (fisico-digitale) attraverso la raccolta e la lavorazione in agenzia dei lead sui potenziali prospect.

A proposito di omnicanalità, pochi dati ci mostrano come – a fronte degli sforzi di innovazione intrapresi da molte compagnie nel rinnovare le modalità di contatto e interazione con agenzie e clienti – l’impatto sia a oggi ancora limitato: solo l’8% delle agenzie dichiarano di ricevere un flusso consistente di lead dai canali digitali (almeno 30 segnalazioni al mese), un ulteriore 17% li riceve in maniera sporadica (da 10 a 30). Un’agenzia su quattro non ne riceve alcuno. Certamente, questa della multicanalità, è una sfida di grande portata per il futuro prossimo delle agenzie di assicurazione: come sfruttare appieno le sinergie di canale? Su quali target? Con quali figure e modalità operative? Con quali strumenti di supporto?

Detto della crescita della raccolta, qual è invece l’impatto sulla redditività delle agenzie? Nel 2023 le agenzie con redditività in crescita sono il 44,5%, contro il 13,6% di quelle in calo; nell’anno appena chiuso il trend si conferma ampiamente positivo: 43,4% contro 13,6%. Numeri sicuramente confortanti per la tenuta del sistema: dieci anni fa, nel 2014, le percentuali tra agenzie in crescita e in flessione erano praticamente invertite.

UN CONTESTO DISTRIBUTIVO “NORMALIZZATO”

Per la prima volta nel 2024, il numero di agenzie attive sul mercato italiano è sceso sotto quota 10mila; a settembre il dato segnava 9.951, contro le 10.112 di dicembre 2023 (fonte Innovation Team – Mbs Consulting su dati Rui-Ivass). Pur proseguendo, appare però in mitigazione il trend di razionalizzazione che si era manifestato negli anni passati. D’altra parte, il combinato di agenzie in riduzione e raccolta in crescita sta portando alla formazione di realtà agenziali mediamente più solide e competitive.

Sostanzialmente invariata, rispetto allo scorso anno, anche la diffusione del plurimandato. Quello di primo livello (agenzie con più di un mandato generalista non appartenente allo stesso gruppo) è stabile da anni intorno al 25%, mentre quello di secondo livello (agenzie con almeno un collaboratore commerciale condiviso con altre agenzie) è al 68,6%.

Al plurimandato si aggiungono poi le collaborazioni, rilevate dalle dichiarazioni degli agenti. Le agenzie con almeno una collaborazione orizzontale in corso sono il 48%. Di queste, le più diffuse sono quelle con altri agenti (A con A: 28%), broker tradizionali (24%) e broker grossisti (12%). Peraltro, in un contesto di elevata competizione, l’utilizzo delle collaborazioni è ancora prevalentemente tattico, per scongiurare la perdita di clienti o sopperire alle mancanze della mandante principale su ambiti specifici.

Per quanto sicuramente non manchino elementi di spinta e innovazione (crescente ruolo nella distribuzione dei player insurtech, maggiore integrazione reti fisiche-canali digitali ecc.), letti nel loro insieme tutti questi dati sembrano indicare una certa stabilizzazione degli assetti distributivi rispetto a quanto avvenuto negli ultimi anni.

AGENTI PIÙ SODDISFATTI DELLE COMPAGNIE

La nostra indagine, come di consueto, monitora l’apprezzamento delle reti agenziali nei confronti delle proprie compagnie, analizzando oltre cento fattori di soddisfazione legati a sistemi, supporti, processi e prodotti.

Un primo indicatore è l’importanza che gli agenti attribuiscono al proprio brand di riferimento: il punteggio medio a livello di mercato è pari a 8,53 su una scala da 0 a 10. Un risultato positivo e in crescita di quasi mezzo punto negli ultimi cinque anni di indagine, sintomo di un rafforzamento nella percezione del valore dei marchi delle compagnie nell’attività commerciale e di consulenza svolta dagli intermediari.

Un’altra metrica fondamentale è il Net Promoter Score (Nps), l’indice che misura la propensione degli agenti a raccomandare la propria compagnia ai colleghi. Dopo la forte crescita nel biennio 2021-2022, il Nps ha raggiunto nel 2024 il massimo storico a livello di mercato, attestandosi a quota 35,0. Questa tendenza conferma il momento positivo e virtuoso nel rapporto compagnie-agenti, e assume maggiore importanza considerando le sfide legate alle manovre di re-pricing e gli eventi catastrofali che hanno impattato sulla redditività del settore.

Oltre al trend del Nps, è utile approfondire le valutazioni attribuite alla proposition della compagnia di riferimento, suddivisa nella nostra indagine in dieci ambiti (e oltre 100 item di dettaglio) e quali di questi, secondo gli agenti, sono leve prioritarie su cui le compagnie si dovrebbero focalizzare per migliorare l’offerta loro rivolta.

Se gli agenti, da un lato, riconoscono alle compagnie l’impegno sul servizio riservato alle reti commerciali e sui supporti loro forniti (commerciali e formativi), dall’altro restituiscono giudizi più tiepidi in particolare su quattro ambiti strategici: informatica, pricing, assunzione e sinistri.

Per quanto riguarda l’informatica, che si caratterizza per valutazioni fortemente differenziate tra i diversi player, sono quattro su dieci gli agenti che la indicano come area di attenzione prioritaria. Molto comune la richiesta di interventi in particolare sugli applicativi di emissione in ottica di semplificazione ed efficienza operativa.

Il pricing, sia per il ramo auto sia per il non auto, è area di limitata soddisfazione in maniera trasversale alle diverse reti. Le reti focalizzano l’attenzione sia sulla competitività delle tariffe sia sulla flessibilità (per il comparto auto in particolare), a testimonianza di un contesto influenzato da alta competizione e interventi tariffari.

Area che storicamente raccoglie giudizi non del tutto soddisfacenti è l’assunzione. A tal proposito gli intermediari ritengono migliorabili e potenziabili in buona sostanza due aspetti: la relazione con gli uffici, in termini di facilità di contatto e tempestività e coerenza delle risposte, e l’autonomia assuntiva loro concessa, non solo in ambiti come i rischi professionali e le linee dedicate alle imprese ma anche in riferimento al mondo non auto retail.

Infine, ambito chiave nella relazione compagnia-intermediario-cliente è la gestione dei sinistri. Su due fattori in particolare si concentrano le richieste di intervento: le tempistiche di apertura, gestione e liquidazione, e la comunicazione tra agente e compagnia, sia nei rapporti con periti e liquidatori sia con riferimento al monitoraggio dello stato di avanzamento delle pratiche.

Per le compagnie il potenziamento del servizio alle reti, chiamate a mantenere il loro ruolo di leadership del canale danni, si conferma un fattore chiave di successo, tanto più in un contesto sempre più competitivo e in evoluzione, dall’impatto delle novità legate dal Codice della Strada fino alla normativa cat nat.

Insomma, tutti questi dati ci dicono che il mood delle reti è positivo e in miglioramento; ma di certo non mancano le sfide, a iniziare da quella della crescita. Dopo questa fase di ascesa sostenuta (almeno in parte) dall’aumento dei prezzi, saranno in grado le agenzie di sostenere il proprio sviluppo, e con quali leve?

© RIPRODUZIONE RISERVATA

👥