RAMO VITA, LA SCOMMESSA DI GAMALIFE

Il mercato del settore di risparmio e investimenti non ha saputo valorizzare il potenziale delle polizze tradizionali: secondo il ceo del gruppo controllato da Apax, Matteo Castelvetri, tra il 2015 e il 2022 c’è stata troppa lentezza nel gestire i cambiamenti. Oggi la compagnia, che in Italia è guidata da Raffaele Agrusti, prova a cambiare le carte in tavola

12/12/2024

Una start up che ha mezzo milioni di clienti e otto miliardi di masse gestite. È questa l’immagine che vuole dare di sé GamaLife, compagnia controllata da Apax, basata in Portogallo e guidata dal ceo Matteo Castelvetri che poco meno di due anni fa sbarcava in Italia con l’acquisizione del portafoglio vita italiano di Zurich per 128 milioni di euro, composto prevalentemente da polizze tradizionali, con riserve tecniche pari a 8,4 miliardi. La nuova realtà italiana, affidata all’esperienza di Raffaele Agrusti, ceo nel nostro paese, ha sottoscritto svariate partnership e finalmente alla fine di novembre, ha deciso di presentarsi al mercato pienamente operativa.

La definizione di start up, ha detto Castelvetri in occasione dell’evento di Milano, rappresenta il modello di business della compagnia che vuole essere “innovativo, trasparente, di qualità e teso verso la semplificazione”, con un approccio basato sulle partnership per quanto riguarda la distribuzione, l’asset management e l’IT, mentre il disegno dei prodotti, l’analisi dei rischi e la gestione del capitale viene fatto in casa. “Nel business assicurativo – ha ricordato – le economie di scala sono essenziali ma su alcune cose noi preferiamo utilizzare gli accordi ed essere più agili”.

Matteo Castelvetri, ceo di GamaLife

UN MERCATO TROPPO LENTO

Secondo l’analisi del ceo, il settore vita negli ultimi anni non ha saputo valorizzare il ramo I: “il mercato – ha detto – è stato troppo lento nel periodo 2015-2022, principalmente perché non ha saputo gestire il cambiamento in corso”. Cosa che invece GamaLife è convinta di poter fare, “non fermandosi agli standard di mercato”, ma andando oltre per offrire rendimenti più attrattivi.

Con un approccio conservativo nella gestione del capitale, GamaLife propone tre gestioni separate con rendimenti oltre la media di mercato: due prodotti come G Solution, polizza di ramo I con resa oltre il 4,5%, e un Pip, Futuro Pensione, con un 3,4% di rendimento. Per il 2025 è pronto il lancio di tre altri prodotti: due multiramo (Multinvest e il Pip ViPensiono) e una polizza tradizionale di ramo I (Progetto). Centrali nello sviluppo della compagnia sono state le partnership con Goldman Sachs, “senza conflitti d’interesse”, ha sottolineato Castelvetri, e con Previnet, “una delle piattaforme più interessanti del mercato”, ha sottolineato il ceo.

RISPARMIO, CAUTELA VERSO I RISCHI FINANZIARI

Insomma, GamaLife sembra pronta ad accelerare davvero, ora che lo scenario del mercato vita sta mostrando segnali di miglioramento, dopo l’annus horribilis del 2023.

Ne ha parlato Federica Orsini, principal di Prometeia, in una presentazione incentrata proprio sul mercato del risparmio e investimenti. Nonostante l’esigenza di integrazione pensionistica sia più che mai presente, nel mercato vita sono ancora la protezione del capitale e la crescita a fare la parte del leone: “l’assicurazione, in una logica di investimento e protezione – ha illustrato Orsini –, realizza l’80% dei volumi di tutto il mercato”. Nel 2024, l’economia è stata debole ma il clima di fiducia delle famiglie sta salendo, sono in crescita anche i flussi di risparmio dopo gli ultimi due anni segnati dall’inflazione e dalla concorrenza del Btp. “I mercati sia azionari sia obbligazionari stanno andando bene, – ha spiegato Orsini –, ma tra le persone c’è comunque cautela verso i rischi finanziari”.

Federica Orsini, principal di Prometeia

IL RIDIMENSIONAMENTO DELLE MULTIRAMO

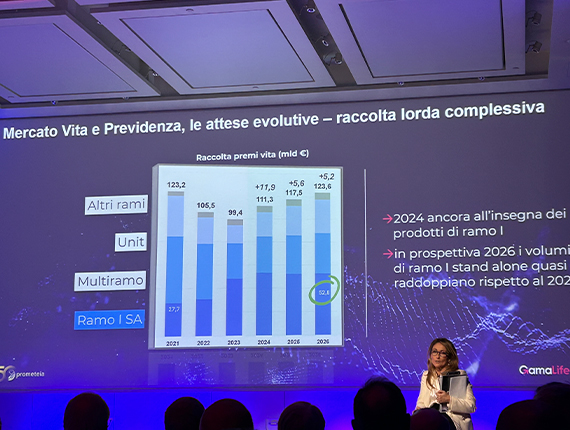

Nei primi sei mesi dell’anno i flussi vita sono stati 41 miliardi di euro e il peso del comparto, nonostante le difficoltà del 2023, resta un quarto del totale. È tornato a crescere il tasso di risparmio ma i redditi fanno fatica a stimolare i consumi. La raccolta vita totale per il 2024, secondo le previsioni di Prometeia, supererà i 111 miliardi, con una crescita dell’11,9% rispetto ai 99,4 miliardi del 2023, un dato che riporta la raccolta sopra ai livelli del 2022 (105,5 miliardi) ma lontana dal 2021 (123,2 miliardi): solo nel 2026, i flussi vita torneranno al livello 2021 con 123,6 miliardi previsti.

Interessante notare, ha sottolineato Orsini, che la composizione della raccolta, tra il 2021 e il 2026, sarà molto diversa, giacché nel 2021 il ramo I valeva 27,7 miliardi mentre nel 2026 varrà quasi 53 miliardi, con una forte contrazione delle multiramo, che invece nel 2021 erano lo strumento preponderante: “le multiramo – ha aggiunto Orsini – scontano l’efficienza dei titoli di Stato”.

Guardando al prossimo futuro, una buona parte di risparmio, anche grazie agli impatti attesi dalla regolamentazione, andrà quindi verso il gestito e verso le polizze: temi come il value for money e la riforma della Pog valorizzeranno anche la consulenza degli intermediari.

L’EUROPA DEVE SBLOCCARSI

Ma qual è lo scenario macroeconomico complessivo dentro cui il ramo vita si muoverà nei prossimi anni? L’economia europea ha il fiato corto (vedi box), e il tutto sarà peggiorato dalle politiche trumpiane, come ha ricordato in una breve tavola rotonda Enrico Tommaso Cucchiani, che nella sua lunga carriera è stato ceo di Intesa Sanpaolo. “Le imprese – ha detto – si apprestano ad affrontare i dazi in certi casi spostando la produzione negli Stati Uniti”. L’Europa deve sbloccarsi perché già oggi, ha sottolineato, gli asset manager europei investono l’80% delle masse in titoli americani. In questo contesto, “i cittadini – ha chiosato Cucchiani – dovranno pensare sempre di più in proprio alla sanità, alla pensione e alla protezione; eppure la disponibilità di risparmio c’è, se pensiamo che oggi una quota pari al 70% del Pil non è investito in maniera produttiva”.

INVESTIRE (IN EURO) PER PREVIDENZA E PROTEZIONE

Secondo Dario Focarelli, co-direttore generale di Ania, il vero punto politico è dove si investiranno gli eventuali nuovi capitali che servono all’Europa: “l’assicurazione – ha ricordato – è il più grande investitore istituzionale italiano e investe già molto in euro”.

Per quanto riguarda, invece, temi prettamente assicurativi, Focarelli ha constatato che nella legge di Bilancio non si affrontano le questioni legate alla previdenza complementare, “ma sappiamo che ci sono riflessioni in corso”, ha precisato; mentre per la sanità integrativa ci vorrebbe una regolamentazione ad hoc: “occorre un sistema incentivato e favorito per migliorare la sanità integrativa e la gestione della non autosuffcienza”, ha concluso Focarelli.

© RIPRODUZIONE RISERVATA