ZURICH PROVA A RISCRIVERE LA MUTUALITÀ

Con la piattaforma Zurich4care, la compagnia rilancia l’impegno nel neo-welfare ed espande il ruolo sociale dell’assicuratore. Alla base del sistema c’è la condivisione tra individualità, tipica della sharing economy, ma anche le radici più profonde del funzionamento delle polizze assicurative

06/03/2020

Ridisegnare la mutualità assicurativa. Ripensare quel meccanismo che permette alle compagnie di assumere i rischi e pagare i sinistri salvaguardando se stesse e il sistema: mica facile. Eppure ci si sta provando. Grazie alle nuove tecnologie e alla pervasività nella nostra vita quotidiana, è possibile riscrivere letteralmente le polizze e tagliarle sul singolo individuo. Ma si può fare, con le stesse tecnologie, anche un’altra cosa: e cioè costruire un sistema mutualistico che si basi sulla condivisione, sulla comunità non considerata come un blocco unitario ma come insieme eterogeneo di individualità tutte diverse.

Ed è proprio quello che sta cercando di fare Zurich Italia con il progetto che ha al centro la piattaforma Zurich4care. L’amministratore delegato della compagnia in Italia, Alessandro Castellano, ha definito il percorso un “allargamento del ruolo sociale dell’assicuratore”; con il lancio di Zurich4care, il nuovo approccio alla classica mutualità prende di petto il principale problema che pone oggi lo sviluppo demografico: il rischio di non autosufficienza. Ecco perché Zurich ha pensato a una polizza long term care, totalmente web-based, dedicata ai gruppi d’acquisto: una formula nuova che promette di riscrivere l’offerta di coperture di questo tipo e che potenzialmente potrà raggiungere un’ampia base di sottoscrittori, spinti anche (ma non solo) dal prezzo che, grazie alla mutualità, è molto abbordabile.

TRA EMERGENZA CLIMATICA E DEMOGRAFICA

Nel mese pilota della nuova soluzione, le persone raggiunte sono state circa 6.000, mentre entro il 2020 Zurich si aspetta di coinvolgerne circa un milione, con un tasso di conversione pari al 10%, per l’ambizioso progetto di raddoppiare in tre anni il numero di individui coperti con polizze Ltc.

Il progetto rientra in un impegno più ampio della compagnia verso i temi sociali e le emergenze quotidiane, anche al di fuori del settore dell’assistenza “Nel 2019 – ha rivelato Castellano in occasione della presentazione del progetto – Zurich Italia ha pagato 50 milioni di euro in più, rispetto al 2018, per sinistri attribuibili al cambiamento climatico: questo è un segnale concreto di qualcosa che sta accadendo ora e tutti dobbiamo essere più consapevoli”. Per questo Zurich si assume un impegno di fronte a tutti i propri stakeholder: “vogliamo essere sempre più efficaci”, ha ribadito l’ad.

Per quanto riguarda invece il tema dell’assistenza, la questione demografica rappresenta, soprattutto in Italia, uno dei principali problemi da affrontare. Poter disporre di un reddito certo a fronte di un rischio di non autosufficienza permette alle persone, e alle famiglie, di guardare al futuro con più serenità. “Non si tratta solo di assicurazione – ha chiosato Castellano – ma dell’evoluzione stessa della nostra società”.

Fonte: Zurich Italia

MINORI COSTI E MAGGIORE BENESSERE SOCIALE

Entrando nello specifico della soluzione di Zurich Italia, di cui ha parlato diffusamente Dario Moltrasio, ad di Zurich Investments Life, “non si tratta di un prodotto ma di un modo nuovo di fare assicurazione”.

Tutto nasce dalla tendenza alla condivisione sempre più diffusa, tipica della sharing economy ma anche delle radici più profonde del funzionamento assicurativo: un modello che consente agli individui di beneficiare di minori costi e maggiore benessere sociale, ma solo se uniti in una comunità.

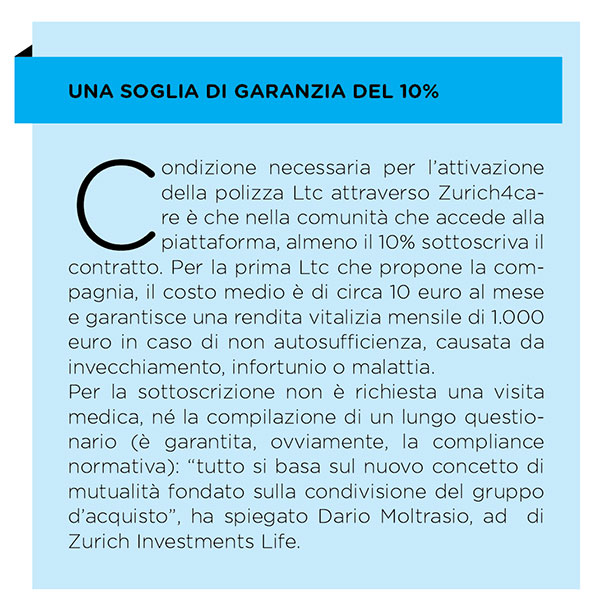

Zurich4Care è quindi una piattaforma per l’acquisto di polizze Ltc individuali destinata a gruppi di individui appartenenti a una comunità: per esempio, colleghi di una grande azienda, membri di associazioni di categoria, casse assistenziali, ordini professionali o anche reti che si possono formare sul territorio. Questi nuclei, di minimo 1.000 persone, sono uniti in un gruppo d’acquisto, e hanno la possibilità di beneficiare di condizioni economiche non ottenibili individualmente.

NEL 2030 CINQUE MILIONI DI NON AUTOSUFFICIENTI

Zurich mira in questo modo “ad avvicinare le persone a un beneficio sociale di cui non credevano di poter godere perché il costo medio di una polizza Ltc individuale è di 700 euro l’anno”, ha sottolineato Moltrasio.

A oggi, secondo quanto si evince da un ricerca di Swg, quattro milioni di persone in Italia non sono autosufficienti a causa di infortuni, malattie e invecchiamento; si stima che nel 2030 i soli anziani non autosufficienti saranno più di cinque milioni. Se è vero che gli italiani sono preoccupati più dalla non autosufficienza (80%) che dalla morte stessa (54%) è anche vero che meno del 3% ha sottoscritto una polizza Ltc. Il 53,4% della popolazione non la sottoscrive perché la considera troppo cara.

L’IDEALE DI UN NEO-WELFARE DIFFUSO

“Appartenere a una comunità – ha sostenuto Moltrasio – diventa un valore”, perché si crea un nuovo modello di welfare inclusivo, che abbatte i costi e amplia i benefici, giacché anche i familiari (sotto i 65 anni) di chi sottoscrive la Ltc attraverso il gruppo d’acquisto possono essere coperti.

La polizza è portabile anche quando si esce dalla comunità perché il meccanismo di condivisone e mutualistico si attiva in entrata: “ciò che conta ai fini tecnici – ha precisato Moltrasio – è avere chiare le caratteristiche delle persone della comunità al momento della sottoscrizione”.

Zurich4care, dicono da Zurich, non si fermerà alle polizze Ltc ma potrà veicolare con lo stesso modello anche altri contratti, estendendo così il valore aggiunto di questo nuovo concetto di welfare diffuso.

© RIPRODUZIONE RISERVATA